米株

米株

【材料】オリックス、国内大手証券では利益成長の基調は揺るぎないと指摘

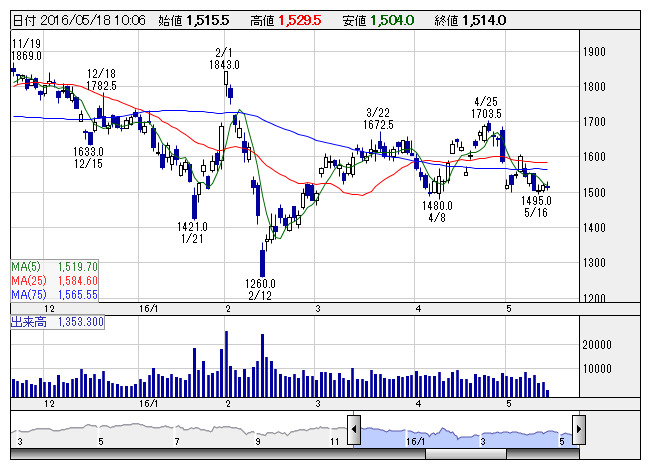

オリックス <日足> 「株探」多機能チャートより

オリックス <日足> 「株探」多機能チャートより大和証券は同社についてのリポートで、第一に経済環境の不透明感が増しているが、事業ポートフォリオの分散が効いており、利益成長の基調は揺るぎないと指摘。第二に、株主還元の観点では今期の配当性向は前期(23%)以上を目指す意向が示されており、利益成長と相まって増配が続く見通しで、第三に、短期的には17年3月期第1四半期決算に向けて良好な利益進捗を期待できると解説。

投資判断は「1」(買い)を継続し、目標株価は2200円から2100円へ調整している。

《MK》

株探ニュース