米株

米株

【材料】ホンダ、仏系証券2段階格下げ、国内大手は新興国大幅改善がない限り営業利益率の業界平均回帰は困難と指摘

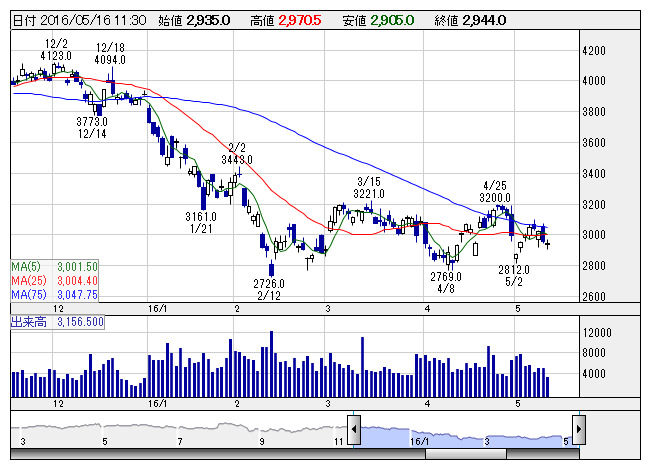

ホンダ <日足> 「株探」多機能チャートより

ホンダ <日足> 「株探」多機能チャートより同社は先週末、16年3月期実績と17年3月期見通しを発表、16年3月期の連結営業利益は前の期比24.9%減の5033億7600万円となり、17年3月期の連結営業利益は前期比19.2%増の6000億円を計画している。

国内大手証券では、仮にエアバッグ関連のリコール費用が一巡しても、新興国経済の大幅な改善がない限り業界平均並みの営業利益率に回帰するのは困難とみて、レーティングを「ニュートラル」から「リデュース」に、目標株価を3150円から2680円に引き下げ。仏系有力証券では、リコール関連コストの重さを勘案し、レーティングを「買い」から「アンダーパフォーム」に、目標株価を3600円から3300円に引き下げている。

《MK》

株探ニュース