米株

米株

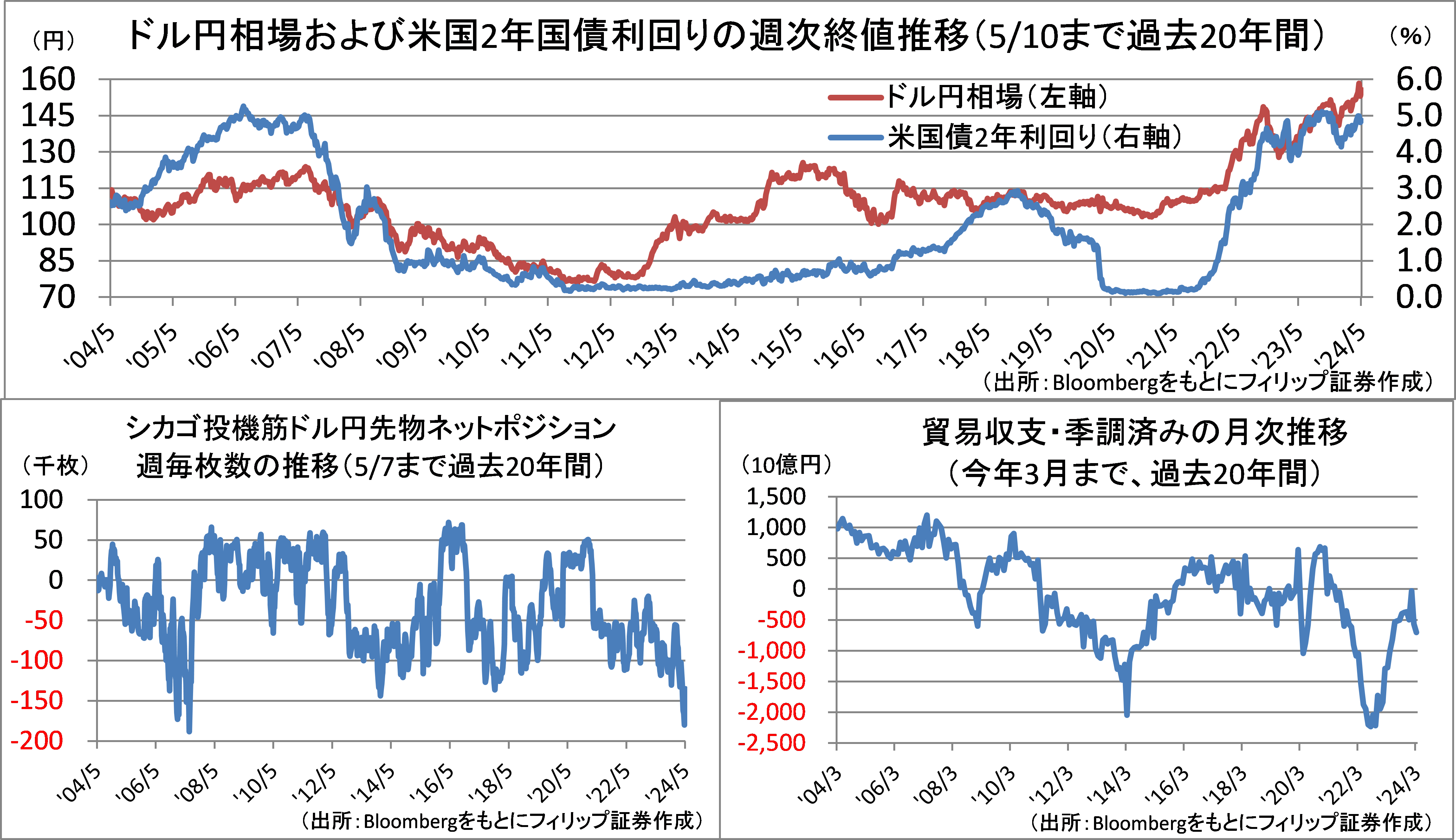

【市況】ドル円と米国債利回り・投機筋ポジション・貿易赤字~相場の転機可能性大か【フィリップ証券】

為替のドル円相場は、4/29に1ドル160円台と約34年ぶりの円安・ドル高水準を付けた。その後の当局による為替介入の可能性が高い動きによる反転から5/3には米雇用統計を受けて1ドル151円台の円高ドル安となった。更に1ドル156円台へのリバウンドから5/15発表の4月の米消費者物価指数(CPI)発表を契機に再び円高ドル安へ反転の兆しだ。

今後の鍵を握るのは以下の3点とみられる。①米国債利回りの内、政策金利に近い2年物が低下傾向となるかどうか。②足元で2007年6月の過去最大に近い投機筋の円売りドル買いポジション動向。③22年8月からの貿易赤字減少傾向に対するドル円相場の反応。14年春からの貿易赤字減少に対して円高ドル安に振れたのは15年末頃からだった。

米国ではFRB(連邦準備制度理事会)が6月よりバランスシート圧縮(量的引き締め)ペースの減速を行うことを決め、欧州ではECB(欧州中央銀行)による6月利下げが有力視されている。それに対して、日銀は国債買い入れの減額による量的引き締めへの転換の思惑が強まるなど、為替の円安ドル高の一服および反転の可能性も想定される。

円安は日銀の利上げ可能性を高めることから必ずしも日本株に追い風ではなくなってきている。16日発表の1-3月国内総生産(GDP)でも個人消費が引き続き低調だ。円高による輸入物価圧力低下を通じた、インフレ率を除く実質賃金増・実質消費拡大が今の日本経済に求められている最適解の可能性もあるだろう。

商品の企画・製造・物流・販売など一貫して自社で行う「製造小売業」業態の企業は低コスト製品の海外からの輸入が主であり、円高メリットを享受できる立場にある。

関連銘柄

良品計画<7453>

・1989年に西友ストアからプライベートブランド「無印良品」を基盤に分離独立。同ブランドおよび「MUJI」の販売を主な業務とし、直営店販売のほかライセンス付与取引先への商品供給を行う。

・4/12発表の2024/8期1H(9-2月)は、営業収益が前年同期比12.9%増の3198億円、営業利益が同2.4倍の241億円。2月末の世界店舗数が同53店増の1241店舗。セグメント利益は、売上比率58%の国内事業が同2.1倍、東アジアが27%増、東南アジア・オセアニアが43%増、欧米が4.7倍と伸長。

・通期会社計画は、営業収益が前期比10.1%増の6400億円、営業利益が同44.9%増の480億円、年間配当が同横ばいの40円。同社は「第二創業」の一環で店舗を各地域コミュニティセンタ―として地域課題に取り組むことを掲げる。新潟県上越市のイトーヨーカドー撤退跡地に20年7月オープンした、無印で世界最大級大型店「無印良品・直江津」が堅調。新たな事業モデルが軌道に乗り始めた。

サイゼリヤ<7581>

・1973年に千葉県市川市で設立。低価格イタリアワイン&カフェレストラン「サイゼリヤ」を直営展開。22年8月末時点で国内1069店舗、中華圏・シンガポール合計473店舗。豪州自社工場を保有で強いコスト競争力を有する。

・4/10発表の2024/8期1H(9-2月)は、売上高が前年同期比24.8%増の1046億円、営業利益が同6.6倍の59.34億円。売上比率64%の日本は同21%増収、営業利益が前年同期▲16億円から34百万円へ黒字転換。豪州が同37%増収・営業利益2.3倍、アジアが同33%増収・営業利益2.4倍へ拡大。

・通期会社計画は、売上高が前期比15.1%増の2110億円、営業利益が同81.4%増の131億円、年間配当が同横ばいの18円。海外市場で利益を稼ぐなか松谷社長は決算発表会見で国内市場を念頭に「値上げしない方針は変わっていない」と宣言。市場の強い値上げ期待に反するも、16日発表の1-3月国内総生産(GDP)で個人消費(実質)が前期比0.7%減と低迷続く。低価格維持は賢明か。

ニトリホールディングス<9843>

・1972年設立。家具・インテリア用品の企画・販売などを行う。商品企画や原材料調達から製造・販売にとどまらず物流機能に至るまで全体としてプロデュースする「製造物流IT小売業」を標榜する。

・5/14発表の2024/3通期は、売上高が前期比5.5%減の8957億円、営業利益が同8.8%減の1277億円。ニトリと島忠の3月末合計店舗数が同99店純増の1001店舗。円安進行による輸入コスト増に対し物流内製化や拠点再配置による配達費削減など経費抑制推進も、営業利益率は同0.5ポイント悪化。

・2025/3通期会社計画は、売上高が前期比7.2%増の9600億円、営業利益が同1.5%増の1296億円、年間配当が同5円増配の152円。為替(円安)の影響を受けにくい海外店舗出店加速のほか「物流2024年問題」対策として自社車輛による国内コンテナ輸送網や自社物流網拡大、配送最適化技術によるラストワンマイル配送DX化に取り組む。海外店舗増は「グローバルブランド化」に貢献しよう。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース

今後の鍵を握るのは以下の3点とみられる。①米国債利回りの内、政策金利に近い2年物が低下傾向となるかどうか。②足元で2007年6月の過去最大に近い投機筋の円売りドル買いポジション動向。③22年8月からの貿易赤字減少傾向に対するドル円相場の反応。14年春からの貿易赤字減少に対して円高ドル安に振れたのは15年末頃からだった。

米国ではFRB(連邦準備制度理事会)が6月よりバランスシート圧縮(量的引き締め)ペースの減速を行うことを決め、欧州ではECB(欧州中央銀行)による6月利下げが有力視されている。それに対して、日銀は国債買い入れの減額による量的引き締めへの転換の思惑が強まるなど、為替の円安ドル高の一服および反転の可能性も想定される。

円安は日銀の利上げ可能性を高めることから必ずしも日本株に追い風ではなくなってきている。16日発表の1-3月国内総生産(GDP)でも個人消費が引き続き低調だ。円高による輸入物価圧力低下を通じた、インフレ率を除く実質賃金増・実質消費拡大が今の日本経済に求められている最適解の可能性もあるだろう。

商品の企画・製造・物流・販売など一貫して自社で行う「製造小売業」業態の企業は低コスト製品の海外からの輸入が主であり、円高メリットを享受できる立場にある。

関連銘柄

良品計画<7453>

・1989年に西友ストアからプライベートブランド「無印良品」を基盤に分離独立。同ブランドおよび「MUJI」の販売を主な業務とし、直営店販売のほかライセンス付与取引先への商品供給を行う。

・4/12発表の2024/8期1H(9-2月)は、営業収益が前年同期比12.9%増の3198億円、営業利益が同2.4倍の241億円。2月末の世界店舗数が同53店増の1241店舗。セグメント利益は、売上比率58%の国内事業が同2.1倍、東アジアが27%増、東南アジア・オセアニアが43%増、欧米が4.7倍と伸長。

・通期会社計画は、営業収益が前期比10.1%増の6400億円、営業利益が同44.9%増の480億円、年間配当が同横ばいの40円。同社は「第二創業」の一環で店舗を各地域コミュニティセンタ―として地域課題に取り組むことを掲げる。新潟県上越市のイトーヨーカドー撤退跡地に20年7月オープンした、無印で世界最大級大型店「無印良品・直江津」が堅調。新たな事業モデルが軌道に乗り始めた。

サイゼリヤ<7581>

・1973年に千葉県市川市で設立。低価格イタリアワイン&カフェレストラン「サイゼリヤ」を直営展開。22年8月末時点で国内1069店舗、中華圏・シンガポール合計473店舗。豪州自社工場を保有で強いコスト競争力を有する。

・4/10発表の2024/8期1H(9-2月)は、売上高が前年同期比24.8%増の1046億円、営業利益が同6.6倍の59.34億円。売上比率64%の日本は同21%増収、営業利益が前年同期▲16億円から34百万円へ黒字転換。豪州が同37%増収・営業利益2.3倍、アジアが同33%増収・営業利益2.4倍へ拡大。

・通期会社計画は、売上高が前期比15.1%増の2110億円、営業利益が同81.4%増の131億円、年間配当が同横ばいの18円。海外市場で利益を稼ぐなか松谷社長は決算発表会見で国内市場を念頭に「値上げしない方針は変わっていない」と宣言。市場の強い値上げ期待に反するも、16日発表の1-3月国内総生産(GDP)で個人消費(実質)が前期比0.7%減と低迷続く。低価格維持は賢明か。

ニトリホールディングス<9843>

・1972年設立。家具・インテリア用品の企画・販売などを行う。商品企画や原材料調達から製造・販売にとどまらず物流機能に至るまで全体としてプロデュースする「製造物流IT小売業」を標榜する。

・5/14発表の2024/3通期は、売上高が前期比5.5%減の8957億円、営業利益が同8.8%減の1277億円。ニトリと島忠の3月末合計店舗数が同99店純増の1001店舗。円安進行による輸入コスト増に対し物流内製化や拠点再配置による配達費削減など経費抑制推進も、営業利益率は同0.5ポイント悪化。

・2025/3通期会社計画は、売上高が前期比7.2%増の9600億円、営業利益が同1.5%増の1296億円、年間配当が同5円増配の152円。為替(円安)の影響を受けにくい海外店舗出店加速のほか「物流2024年問題」対策として自社車輛による国内コンテナ輸送網や自社物流網拡大、配送最適化技術によるラストワンマイル配送DX化に取り組む。海外店舗増は「グローバルブランド化」に貢献しよう。

【免責・注意事項】

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース