米株

米株

【特集】森田潤(ちばぎんAM)が斬る ―どうなる?半年後の株価と為替―

好調に推移してきた日米の株式相場に、変調の兆しがある。米国の早期利下げへの期待が後退し、上昇が目立っていたハイテク株が下落。最高値を更新した日経平均株価や米S&P500種株価指数にも頭打ちの傾向がある。AI(人工知能)や半導体関連株への期待はなお強いものの、米国の物価の動きに一喜一憂する状況が続いている。ロシアによるウクライナ侵攻やイスラエルとイスラム組織ハマスの衝突も収束のメドがつかず、地政学的リスクは強まる一方だ。中国経済の停滞懸念もあり、市場の先行き不透明感はなお強い。アナリストやエコノミストなどの専門家は、「半年後の株価」や「半年後の為替」をどう見ているのか。インタビューを通じて、著名アナリストに予測してもらい、その背景を詳報する。第25回は、ちばぎんアセットマネジメントの森田潤調査部長に話を聞いた。

●森田潤(もりたじゅん)

ちばぎんアセットマネジメント株式会社 調査部長。1971年生まれ。1993年慶応義塾大学法学部卒業、株式会社千葉銀行入行。ちばぎんアセットマネジメントで日本株ファンドマネージャーとして12年超運用業務を行ったほか、銀行本体のポートフォリオ運用やトレーディング業務も担当。また、銀行・証券で投資信託商品の企画・選定・推進を行うなど、多様な角度からマーケット関連業務に携わる。2020年より現職。

ちばぎんアセットマネジメント株式会社 調査部長。1971年生まれ。1993年慶応義塾大学法学部卒業、株式会社千葉銀行入行。ちばぎんアセットマネジメントで日本株ファンドマネージャーとして12年超運用業務を行ったほか、銀行本体のポートフォリオ運用やトレーディング業務も担当。また、銀行・証券で投資信託商品の企画・選定・推進を行うなど、多様な角度からマーケット関連業務に携わる。2020年より現職。

――急上昇してきた日米の株式相場に調整色が見られます。半年後(10月末)の日米株価と円相場の予測を教えてください。

森田:私は半年後の日経平均株価を3万9000円~4万円程度、S&P500種株価指数は5100~5200程度だと予測しています。半年後の円相場は1ドル=150~155円程度と見ています。

――日本株は現状よりやや上昇するものの、日米ともに大きな変動はないという見方ですね。理由を教えて下さい。

森田:米連邦準備理事会(FRB)は当面、利下げできそうもありませんが、米景気は底堅く、大きな調整があるとは考えていません。11月には大統領選挙という大きなイベントを控えて、投資家が慎重になりやすいと考えています。結果として、上値も下値も追うのは難しいでしょう。

米景気は在庫調整が一巡した製造業の業況が回復しつつあります。個人消費はなお強く、サービス業の好調も続いています。半導体市況が好不況を繰り返す「シリコンサイクル」も回復途上にあります。このため、米国企業の業績も2025年に向けて回復しつつあります。これまでの米国株はアップル<AAPL>など米巨大テック「マグニフィセント・セブン(M7)」が牽引してきましたが、今後は他の米企業にも買いが広がっていくでしょう。

一方で米国は大統領選を直前に控えており、市場の先行き不透明感は拭えません。米金利が高止まりしているにもかかわらず、S&P500種株価指数の予想株価収益率(PER)は20倍台と比較的高い水準です。株価指数の予想益利回りから長期金利を引いた「イールドスプレッド」の観点からも割高感があります。こうした理由から、この半年間は投資家の様子見が強まると考えられます。

――日本株も米国株と同様に様子見が続きそうでしょうか。

森田:私は、日本の景気は2024年4-6月期から上向くと見ています。一部自動車メーカーの認証不正による工場稼働停止の影響が響き、24年1-3月期の自動車の生産は低迷しました。能登半島の地震の悪影響もありました。

しかし、4-6月期は自動車の生産が回復し、大企業・中小企業ともに従業員の名目賃金も上昇していきます。日本の株式市場のムードは悪くないと言えるでしょう。しかし、現状では企業の2025年3月期の業績予想は慎重で、日経平均株価の1株当たり利益(EPS)は減少傾向にあります。このため、この半年は日本株を買い進めるのは難しく、日経平均株価の上昇幅も限定的だと見ています。

――外国為替市場で円相場が一時、1ドル=160円台に突入しました。過度の円安を抑えるため、日本政府・日銀は円買い・ドル売りの為替介入に踏み切ったとみられています。

森田:市場関係者は1ドル=160円台を意識するようになってきています。政府・日銀による介入への警戒感も強く、投機筋もこの水準を試すのは難しいように思います。日銀は年内にも利上げの可能性があり、日本の金利は緩やかな上昇傾向にあります。一方でFRBは利下げ時期を探っており、日米金利差は少しずつ縮小する方向です。米シカゴ・マーカンタイル取引所(CME)の通貨先物取引(IMMポジション)の円ショート件数も膨張しており、円の買い戻しのマグマは蓄積しつつあります。こうしたことから、この半年間は為替も株も膠着状態が続くと思われます。

――新NISA(少額投資非課税制度)の開始の影響は?

森田:株価の底上げに期待していますが、日本の株式相場を支えるほどの影響はないと思います。新NISAで世界株や米国株に投資する人も多いですし、以前から日本株を買っていたが、新NISAの枠で買うように変更するだけという人も多いと考えられるためです。

――日米の株式相場は当面、膠着状態とのことですが、個人投資家はこの半年間の投資戦略をどうたてるべきですか。

森田:個人投資家は当面、押し目買いをしていくのが良いと思います。この半年間は膠着するかもしれませんが、来年にかけては日米ともに株式相場は上昇傾向になる可能性が高いとみているためです。アナリストの予想平均では、日米企業の業績も来年にかけて改善していきます。私は1年後の日経平均株価を4万3000円程度、S&P500種株価指数は5400程度まで上昇すると見ており、押し目を拾っていくことで勝算があると考えています。

――日経平均株価などが急速に上昇し、史上最高値を更新したことから、現在の株式相場をバブルだと見る市場関係者も一部にいるようです。

森田:私はバブルだとは思いません。日経平均株価の予想PERはなお17倍程度で、バブル当時の約70倍を大幅に下回っています。あえていえば、局地的なバブルが起きている可能性があるとは言えます。日経平均株価のPER17倍というのは、あくまで全体の数字です。例えば半導体関連株などにはPERが50倍以上の銘柄もあります。つまり、トヨタ自動車 <7203> [東証P]など超大企業が日経平均全体のPERを押し下げているわけです。現在、買われすぎている銘柄の業績が期待外れに終われば、株式相場が調整に入ることも考えられるでしょう。

――日本の株式市場で注目するセクターを教えて下さい。

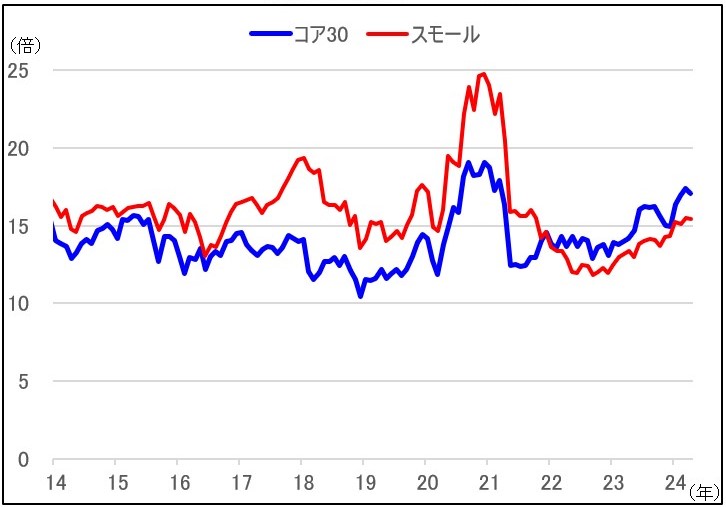

森田:私は中小型株に注目しています。時価総額上位の500社を除いた銘柄で構成する「TOPIX(東証株価指数)スモール指数」の採用銘柄のPERが過度に低いためです。かつては成長期待の高いスモール指数採用銘柄のPERが、「TOPIXコア30」の採用銘柄を上回っていましたが、足もとではコア30が17倍台、スモールが15倍台と逆転している状況です。これは外国人投資家を中心に大型株に買いが集中していることも意味しています。今後は銘柄の業績など中身を吟味して銘柄選定する投資家が日本市場に入り、中小型株の株価が上昇することを期待しています。

TOPIX規模別指数のPER推移

(※聞き手は日高広太郎)

株探ニュース

●森田潤(もりたじゅん)

| 森田潤氏の予測 4つのポイント |

| (1)半年後の日経平均株価は3万9000円~4万円程度 |

| (2)半年後のS&P500種株価指数は5100~5200ポイント程度 |

| (3)半年後の円相場は1ドル=150~155円程度 |

| (4)日本市場では、TOPIXスモール指数の採用銘柄など中小型株に注目 |

――急上昇してきた日米の株式相場に調整色が見られます。半年後(10月末)の日米株価と円相場の予測を教えてください。

森田:私は半年後の日経平均株価を3万9000円~4万円程度、S&P500種株価指数は5100~5200程度だと予測しています。半年後の円相場は1ドル=150~155円程度と見ています。

――日本株は現状よりやや上昇するものの、日米ともに大きな変動はないという見方ですね。理由を教えて下さい。

森田:米連邦準備理事会(FRB)は当面、利下げできそうもありませんが、米景気は底堅く、大きな調整があるとは考えていません。11月には大統領選挙という大きなイベントを控えて、投資家が慎重になりやすいと考えています。結果として、上値も下値も追うのは難しいでしょう。

米景気は在庫調整が一巡した製造業の業況が回復しつつあります。個人消費はなお強く、サービス業の好調も続いています。半導体市況が好不況を繰り返す「シリコンサイクル」も回復途上にあります。このため、米国企業の業績も2025年に向けて回復しつつあります。これまでの米国株はアップル<AAPL>など米巨大テック「マグニフィセント・セブン(M7)」が牽引してきましたが、今後は他の米企業にも買いが広がっていくでしょう。

一方で米国は大統領選を直前に控えており、市場の先行き不透明感は拭えません。米金利が高止まりしているにもかかわらず、S&P500種株価指数の予想株価収益率(PER)は20倍台と比較的高い水準です。株価指数の予想益利回りから長期金利を引いた「イールドスプレッド」の観点からも割高感があります。こうした理由から、この半年間は投資家の様子見が強まると考えられます。

――日本株も米国株と同様に様子見が続きそうでしょうか。

森田:私は、日本の景気は2024年4-6月期から上向くと見ています。一部自動車メーカーの認証不正による工場稼働停止の影響が響き、24年1-3月期の自動車の生産は低迷しました。能登半島の地震の悪影響もありました。

しかし、4-6月期は自動車の生産が回復し、大企業・中小企業ともに従業員の名目賃金も上昇していきます。日本の株式市場のムードは悪くないと言えるでしょう。しかし、現状では企業の2025年3月期の業績予想は慎重で、日経平均株価の1株当たり利益(EPS)は減少傾向にあります。このため、この半年は日本株を買い進めるのは難しく、日経平均株価の上昇幅も限定的だと見ています。

――外国為替市場で円相場が一時、1ドル=160円台に突入しました。過度の円安を抑えるため、日本政府・日銀は円買い・ドル売りの為替介入に踏み切ったとみられています。

森田:市場関係者は1ドル=160円台を意識するようになってきています。政府・日銀による介入への警戒感も強く、投機筋もこの水準を試すのは難しいように思います。日銀は年内にも利上げの可能性があり、日本の金利は緩やかな上昇傾向にあります。一方でFRBは利下げ時期を探っており、日米金利差は少しずつ縮小する方向です。米シカゴ・マーカンタイル取引所(CME)の通貨先物取引(IMMポジション)の円ショート件数も膨張しており、円の買い戻しのマグマは蓄積しつつあります。こうしたことから、この半年間は為替も株も膠着状態が続くと思われます。

――新NISA(少額投資非課税制度)の開始の影響は?

森田:株価の底上げに期待していますが、日本の株式相場を支えるほどの影響はないと思います。新NISAで世界株や米国株に投資する人も多いですし、以前から日本株を買っていたが、新NISAの枠で買うように変更するだけという人も多いと考えられるためです。

――日米の株式相場は当面、膠着状態とのことですが、個人投資家はこの半年間の投資戦略をどうたてるべきですか。

森田:個人投資家は当面、押し目買いをしていくのが良いと思います。この半年間は膠着するかもしれませんが、来年にかけては日米ともに株式相場は上昇傾向になる可能性が高いとみているためです。アナリストの予想平均では、日米企業の業績も来年にかけて改善していきます。私は1年後の日経平均株価を4万3000円程度、S&P500種株価指数は5400程度まで上昇すると見ており、押し目を拾っていくことで勝算があると考えています。

――日経平均株価などが急速に上昇し、史上最高値を更新したことから、現在の株式相場をバブルだと見る市場関係者も一部にいるようです。

森田:私はバブルだとは思いません。日経平均株価の予想PERはなお17倍程度で、バブル当時の約70倍を大幅に下回っています。あえていえば、局地的なバブルが起きている可能性があるとは言えます。日経平均株価のPER17倍というのは、あくまで全体の数字です。例えば半導体関連株などにはPERが50倍以上の銘柄もあります。つまり、トヨタ自動車 <7203> [東証P]など超大企業が日経平均全体のPERを押し下げているわけです。現在、買われすぎている銘柄の業績が期待外れに終われば、株式相場が調整に入ることも考えられるでしょう。

――日本の株式市場で注目するセクターを教えて下さい。

森田:私は中小型株に注目しています。時価総額上位の500社を除いた銘柄で構成する「TOPIX(東証株価指数)スモール指数」の採用銘柄のPERが過度に低いためです。かつては成長期待の高いスモール指数採用銘柄のPERが、「TOPIXコア30」の採用銘柄を上回っていましたが、足もとではコア30が17倍台、スモールが15倍台と逆転している状況です。これは外国人投資家を中心に大型株に買いが集中していることも意味しています。今後は銘柄の業績など中身を吟味して銘柄選定する投資家が日本市場に入り、中小型株の株価が上昇することを期待しています。

TOPIX規模別指数のPER推移

※2014/1~2024/4、月次

※PERは日経今期予想ベース

※(出所)QUICKより

(※聞き手は日高広太郎)

◆日高広太郎(ジャーナリスト、広報コンサルティング会社代表)

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証1部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。2022年5月に著書「B to B広報 最強の戦略術」(すばる舎)を出版。内外情勢調査会の講師も務め、YouTubeにて「【BIZ】ダイジェスト 今こそ中小企業もアピールが必要なワケ」が配信中。

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証1部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。2022年5月に著書「B to B広報 最強の戦略術」(すばる舎)を出版。内外情勢調査会の講師も務め、YouTubeにて「【BIZ】ダイジェスト 今こそ中小企業もアピールが必要なワケ」が配信中。

株探ニュース