米株

米株

【特集】イメージは安定、実はボラ高、「内需・ディフェンシブ」株に本領発揮の気配

大川智宏の「日本株・数字で徹底診断!」 第116回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「外需銘柄が優位な環境な今だから、優良内需株に注目」を読む

日本株市場は、これまでの出来高を伴った上昇から、手掛かりなく乱高下を繰り返している感があります。

その理由として、米国の金融引き締めの長期化観測が強まったことで円安が進行し、外需株に追い風が吹いたものの、前回の為替介入となった145円に一旦到達し、再び円高方向に切り替わるといった落ち着きのなさが影響している可能性があります。

加えて、米国での懸念材料が重しになっている面もあります。米国ではISM製造業景況感指数が8カ月連続で節目の50を割り込み、米国内の上半期の破産法の申請件数は前年同期比で68%も増加したという報道もあり、景気悪化の兆候が顕在化しつつあります。

FRB(米連邦準備理事会)は年内あと2回の利上げを実施すると見られているものの、期先の景気悪化を織り込めば、今後のドル高(円安)の進行を予想するのもリスクが高いでしょう。

様相が変わってきた環境の中で、上昇してきた銘柄の特徴とは

では、こうした環境の中で、どのような特性を持つ銘柄が強い上昇を見せているのでしょうか。

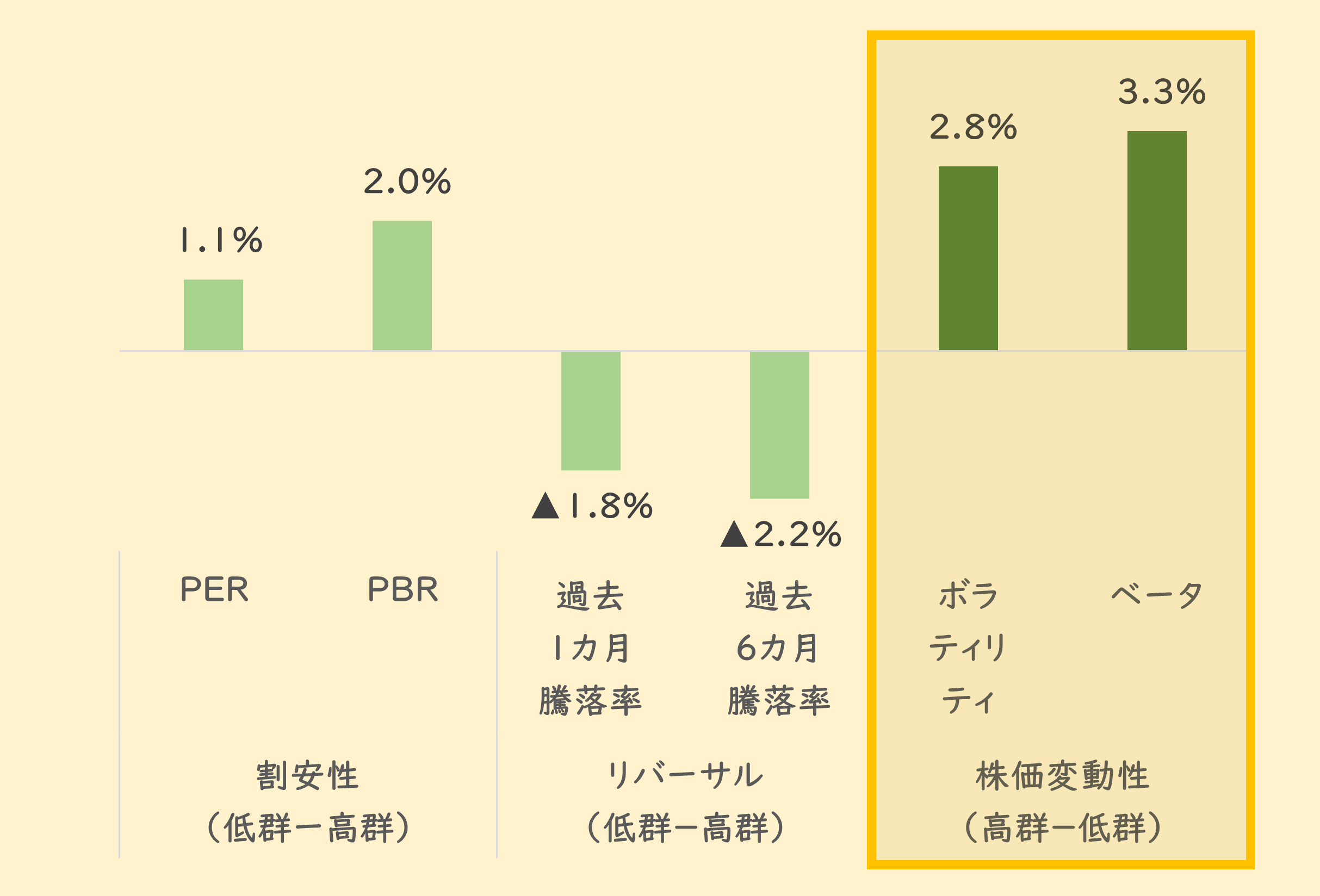

主要ファクターの投資効果を、過去1週間程度の計測してみると、想定通りでもあり、また意外なファクターの効果が非常に強く出ていることが分かります。それらを抜粋したのが以下のグラフです。

■過去1週間の株価に絡む要素の投資効果

出所:リフィニティブ・データストリーム

グラフの見方は、現在から1週間前の時点での各指標をもとに「TOPIX(東証株価指数)500」の構成銘柄をグループ化(5分位)して、その後1週間の株価の騰落率の平均値を算出して差を見たものです。

グラフ左の「割安性」は、PER(株価収益率)やPBR(株価純資産倍率)が低いものを買う、

同中央の「リバーサル」は、逆張りなので過去の騰落率が低いものを買う、

同右の「株価変動性」は、そのままボラティリティやベータの数字が高いものを買う、

――作業をしています。

結果としては、過去1週間はボラティリティやベータといった、株価の動きやすさをもとにした投資の効果がもっとも強く出ていました。

また、リバーサルがマイナス方向に出ており、順張りが効いていることから、「株価が大きく動きやすい銘柄が順張りで上がり続け、動きにくい銘柄が放置され続けている」というのが正しい解釈となるでしょう。

割安性もプラスに作用していることから、外需・景気敏感系の買いもまだ続いていると思われます。しかし、それを大きく上回る強度で価格の動きやすさ(ボラティリティ、ベータ)がパフォーマンスを上げています。

過去10年では、高ボラ銘柄は低ボラ銘柄より高パフォーマンス

株価の変動性の高さは、上にも下にも振れやすいことと同義で、そのような銘柄に積極的に投資をすることに違和感を覚えるかもしれません。しかし、見方を変えて、価格が大きく動きやすいのはどういった状況か、また逆に動きにくいのはどういう扱いを受けているのかを考えてみます。

ある銘柄が、その他に比べて価格の変動が大きいのは、それだけ売り買いの需給が入り乱れている、つまりその銘柄が市場参加者から「注目を浴びている」ことに他なりません。

逆に、価格が変動しにくいのは、需給が付いていない、あまり投資家が興味を持つような投資テーマに乏しいことになります。

特に、足元のような欧米の景気の見通しが不安定化する中で、日本株の上昇の原動力であった円安の進行も怪しくなってきたとあれば、投資家は「何かしらの個別のテーマを持つ銘柄」に対象を移行せざるを得ません。

足元で、株価の変動性の投資効果が大きくプラスに出たのは、そうした事情があるのでしょう。もしくは市場に主だった材料がない中では、同様に何の変化もなく放置されている銘柄よりは、売り買いが交錯している銘柄の方が、資金を投じる意味があるとも考えられます。

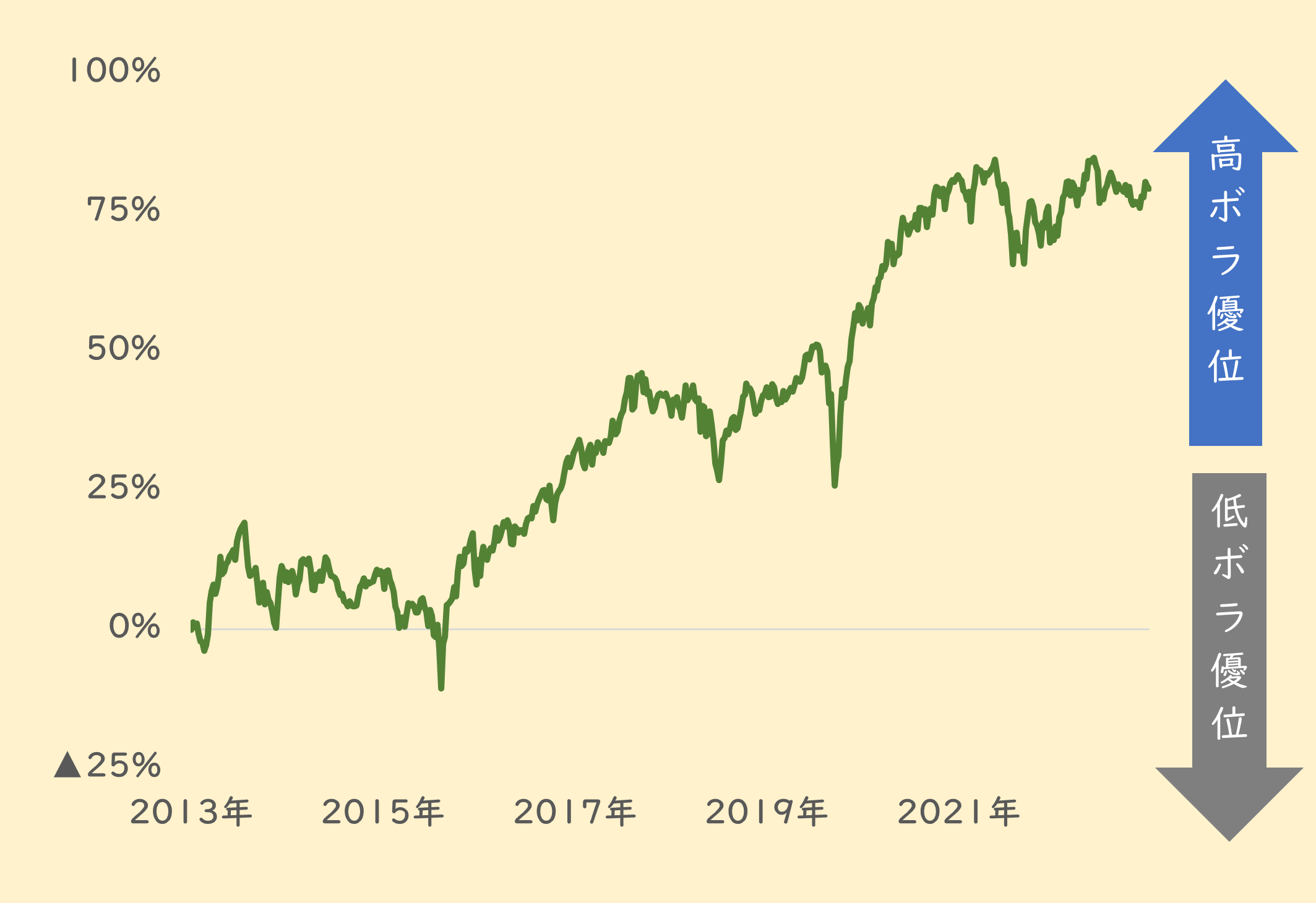

過去10年程度を見ると、ボラティリティの高い銘柄は、低い銘柄に比べてパフォーマンスが基本的に高いことが知られています。それを示すのが、以下のグラフで、TOPIX構成銘柄を母集団としたボラティリティの5分位のロングショート(高群-低群)の投資効果を累積したものです。

■過去10年間のボラティリティの投資効果

出所:リフィニティブ・データストリーム

株価変動性のプラス投資効果は、内需と外需のどちらが牽引

ここからさらにもう一歩踏み込んで考えてみましょう。この株価の変動性のプラスの投資効果は、外需・景気敏感株と内需・ディフェンシブ株のどちらがけん引しているのでしょうか。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「外需銘柄が優位な環境な今だから、優良内需株に注目」を読む

日本株市場は、これまでの出来高を伴った上昇から、手掛かりなく乱高下を繰り返している感があります。

その理由として、米国の金融引き締めの長期化観測が強まったことで円安が進行し、外需株に追い風が吹いたものの、前回の為替介入となった145円に一旦到達し、再び円高方向に切り替わるといった落ち着きのなさが影響している可能性があります。

加えて、米国での懸念材料が重しになっている面もあります。米国ではISM製造業景況感指数が8カ月連続で節目の50を割り込み、米国内の上半期の破産法の申請件数は前年同期比で68%も増加したという報道もあり、景気悪化の兆候が顕在化しつつあります。

FRB(米連邦準備理事会)は年内あと2回の利上げを実施すると見られているものの、期先の景気悪化を織り込めば、今後のドル高(円安)の進行を予想するのもリスクが高いでしょう。

様相が変わってきた環境の中で、上昇してきた銘柄の特徴とは

では、こうした環境の中で、どのような特性を持つ銘柄が強い上昇を見せているのでしょうか。

主要ファクターの投資効果を、過去1週間程度の計測してみると、想定通りでもあり、また意外なファクターの効果が非常に強く出ていることが分かります。それらを抜粋したのが以下のグラフです。

■過去1週間の株価に絡む要素の投資効果

出所:リフィニティブ・データストリーム

グラフの見方は、現在から1週間前の時点での各指標をもとに「TOPIX(東証株価指数)500」の構成銘柄をグループ化(5分位)して、その後1週間の株価の騰落率の平均値を算出して差を見たものです。

グラフ左の「割安性」は、PER(株価収益率)やPBR(株価純資産倍率)が低いものを買う、

同中央の「リバーサル」は、逆張りなので過去の騰落率が低いものを買う、

同右の「株価変動性」は、そのままボラティリティやベータの数字が高いものを買う、

――作業をしています。

結果としては、過去1週間はボラティリティやベータといった、株価の動きやすさをもとにした投資の効果がもっとも強く出ていました。

また、リバーサルがマイナス方向に出ており、順張りが効いていることから、「株価が大きく動きやすい銘柄が順張りで上がり続け、動きにくい銘柄が放置され続けている」というのが正しい解釈となるでしょう。

割安性もプラスに作用していることから、外需・景気敏感系の買いもまだ続いていると思われます。しかし、それを大きく上回る強度で価格の動きやすさ(ボラティリティ、ベータ)がパフォーマンスを上げています。

過去10年では、高ボラ銘柄は低ボラ銘柄より高パフォーマンス

株価の変動性の高さは、上にも下にも振れやすいことと同義で、そのような銘柄に積極的に投資をすることに違和感を覚えるかもしれません。しかし、見方を変えて、価格が大きく動きやすいのはどういった状況か、また逆に動きにくいのはどういう扱いを受けているのかを考えてみます。

ある銘柄が、その他に比べて価格の変動が大きいのは、それだけ売り買いの需給が入り乱れている、つまりその銘柄が市場参加者から「注目を浴びている」ことに他なりません。

逆に、価格が変動しにくいのは、需給が付いていない、あまり投資家が興味を持つような投資テーマに乏しいことになります。

特に、足元のような欧米の景気の見通しが不安定化する中で、日本株の上昇の原動力であった円安の進行も怪しくなってきたとあれば、投資家は「何かしらの個別のテーマを持つ銘柄」に対象を移行せざるを得ません。

足元で、株価の変動性の投資効果が大きくプラスに出たのは、そうした事情があるのでしょう。もしくは市場に主だった材料がない中では、同様に何の変化もなく放置されている銘柄よりは、売り買いが交錯している銘柄の方が、資金を投じる意味があるとも考えられます。

過去10年程度を見ると、ボラティリティの高い銘柄は、低い銘柄に比べてパフォーマンスが基本的に高いことが知られています。それを示すのが、以下のグラフで、TOPIX構成銘柄を母集団としたボラティリティの5分位のロングショート(高群-低群)の投資効果を累積したものです。

■過去10年間のボラティリティの投資効果

出所:リフィニティブ・データストリーム

株価変動性のプラス投資効果は、内需と外需のどちらが牽引

ここからさらにもう一歩踏み込んで考えてみましょう。この株価の変動性のプラスの投資効果は、外需・景気敏感株と内需・ディフェンシブ株のどちらがけん引しているのでしょうか。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...