米株

米株

【特集】米中摩擦相場は「鈍感力」で乗り切れ

大川智宏の「日本株・数字で徹底診断!」 第16回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

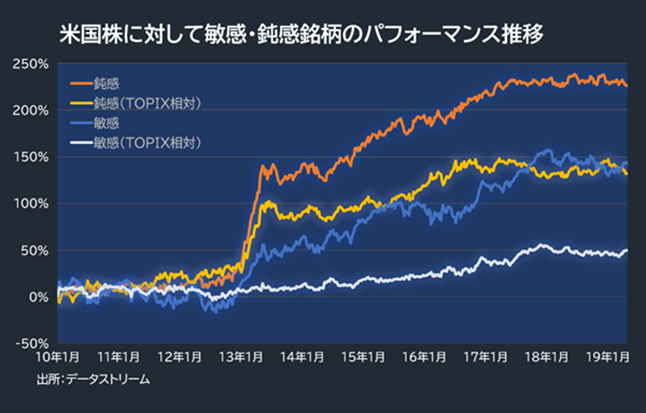

下の図に示したように、明らかに「鈍感」銘柄のパフォーマンスが良好です。

金融危機直後であれば、世界的に不況が深刻化したため、グローバル経済への感応度の低い銘柄が好まれるのは当然ですが、実際にはむしろ景気が回復した13年以降に「鈍感」銘柄のリターンが加速しています。

ただし、17年以降からは勢いが衰えているのは気になる点です。一方、「敏感」銘柄は17年前後に強含んだ期間がありますが、それ以外はほぼ超過リターンは生み出していません。冒頭に示した両国の株式市場と連動性の高い銘柄に乗るという戦略は、対米国株では適していないと言えます。

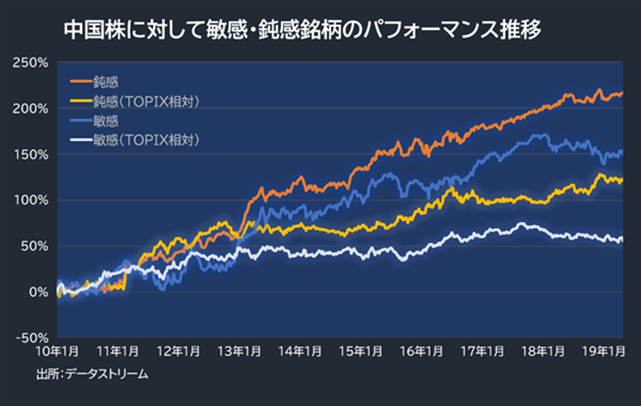

対中国株では「鈍感」銘柄は底堅く上昇を続ける

続いて、対中国株です。「鈍感」銘柄のパフォーマンスが優れている点では対米国とほぼ同様ですが、直近数年間も「鈍感」銘柄が底堅くリターンを出し続けている点が対米国株と比べて異なっています。

一方の「敏感」銘柄に目を向けると、対米国株と同様に全体的にパフォーマンスがパッとしません。米中貿易摩擦の激化とともに悪化し、現在に至るまで回復の兆しは現れてはいません。これらから対中国株に対しても連動性の高い銘柄を買う戦略も適していないことが判明しました。

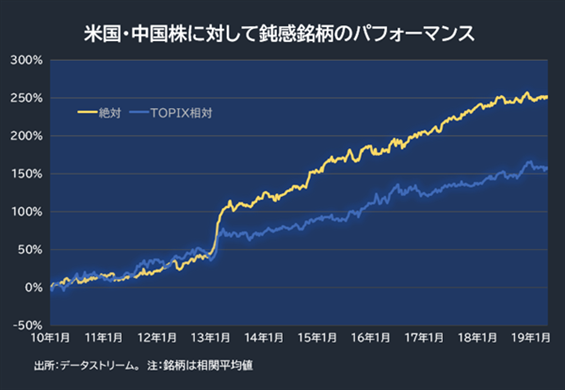

では米国と中国の株価指数と連動性の低い「鈍感」銘柄をどのように、取引するとパフォーマンスを高められるのでしょうか? 2つの株価指数に対する「鈍感」銘柄のパフォーマンスを比べると、前述のように直近数年は対中の方が良好であるものの、累積リターンで見ると対米より低くなっています(対米国は132%、米中国は123%)。つまり、両国株に対して、効果を発揮する局面が異なっています。

これを踏まえると、両者の連動性を合成することで、局面を問わず安定したリターンを生む銘柄を抽出できる可能性があるかもしれません。そこで、対米、対中双方の相関係数の平均値を用いて、「鈍感」銘柄のパフォーマンスを検証したものが、以下の図です。

想定通り、両者の局面を補い合うことで絶対、相対ともにリターンと安定性が改善しています。売買のタイミングにも依存しにくく、こちらの方が投資の実用性は高いと言えます。

問題は、なぜ米中両国の好況が継続する中で、連動性の高い敏感よりも、連動性の低い「鈍感」銘柄の方が高リターンなのかという点です。繰り返しになりますが、米中ともに日本よりも経済成長は強く、連動性が高い銘柄ほどパフォーマンスは強く出るのが自然です。

しかし、実際にはそうはなっていません。これについては、大きく3つの理由が想定されます。

1点目は、マクロの連動性が低い銘柄は、その銘柄に独自の材料が存在している可能性があります。株価材料には好・悪双方が含まれます。一般に悪材料は急落によって短期間で織り込まれるのに対し、好材料は比較的長期間をかけて徐々に織り込まれる傾向にあります。

このように"時間差"が生じる中で、今回の分析では、相関係数は過去1年間と長めで計算しています。つまり短期的なブレに左右されにくく、中長期の好材料は織り込みの残存効果を取りやすいと考えられます。

2点目は、中国株との高連動性を持つ銘柄に特有の事情として「代理ショート」の問題があります。ご存知のように、中国株市場は政府の管理が厳しく、市場が急落すると取引所機能自体を停止することもあります(15年の中国株ショックの際など)。中でも特に空売りは厳しく規制され、貸株制度が存在せず実質的に空売りが不可能となっています。

中国の悪材料を日本株の敏感銘柄の空売りで代替

このような中国株市場では、ネガティブな材料が発覚した際に投資家が取り得る行動は、地理的に近くビジネスも密接で、時差も少なく、そして世界屈指の流動性を誇る日本株市場で、中国株との高連動性を持つ銘柄を代わりに空売りすることです。これにより、中国株指数と高い連動性を持つ銘柄は、特にネガティブな動きが織り込まれやすく、上昇時よりも下落局面で株価が過剰反応する可能性が高くなります。

3点目は、本質的な株式投資の概念です。世界中の株式市場に広く投資をする機関投資家の立場で考えると分かりやすいでしょう。資金を世界各国の株式市場に振り向ける場合、重視すべき観点は「その国独自」の動きを表す銘柄を見つけることです。米国株や中国株との連動性の高い銘柄に投資をしても分散投資にならず、そのような銘柄に投資するなら最初から米国株や中国株を買えばいいという話になります。

わざわざ為替や時差のリスクを背負って日本株に投資をする意味はありません。日本特有の動きを見せる銘柄こそ、グローバル投資家が積極的に購入する対象となるのです。現在のようないわゆる有事の際だけでなく、鈍感力の高い銘柄は基本的に日本株としての魅力を十分に有している銘柄と言えるでしょう。

最後に、敏感銘柄、鈍感銘柄の事例を掲載しておきます。分析はそれぞれ5銘柄で検証していますが、参考銘柄ということでやや範囲を拡張して20銘柄ずつ抽出しています。抽出方法は1ページ目で紹介したものと同じです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

下の図に示したように、明らかに「鈍感」銘柄のパフォーマンスが良好です。

金融危機直後であれば、世界的に不況が深刻化したため、グローバル経済への感応度の低い銘柄が好まれるのは当然ですが、実際にはむしろ景気が回復した13年以降に「鈍感」銘柄のリターンが加速しています。

ただし、17年以降からは勢いが衰えているのは気になる点です。一方、「敏感」銘柄は17年前後に強含んだ期間がありますが、それ以外はほぼ超過リターンは生み出していません。冒頭に示した両国の株式市場と連動性の高い銘柄に乗るという戦略は、対米国株では適していないと言えます。

対中国株では「鈍感」銘柄は底堅く上昇を続ける

続いて、対中国株です。「鈍感」銘柄のパフォーマンスが優れている点では対米国とほぼ同様ですが、直近数年間も「鈍感」銘柄が底堅くリターンを出し続けている点が対米国株と比べて異なっています。

一方の「敏感」銘柄に目を向けると、対米国株と同様に全体的にパフォーマンスがパッとしません。米中貿易摩擦の激化とともに悪化し、現在に至るまで回復の兆しは現れてはいません。これらから対中国株に対しても連動性の高い銘柄を買う戦略も適していないことが判明しました。

では米国と中国の株価指数と連動性の低い「鈍感」銘柄をどのように、取引するとパフォーマンスを高められるのでしょうか? 2つの株価指数に対する「鈍感」銘柄のパフォーマンスを比べると、前述のように直近数年は対中の方が良好であるものの、累積リターンで見ると対米より低くなっています(対米国は132%、米中国は123%)。つまり、両国株に対して、効果を発揮する局面が異なっています。

これを踏まえると、両者の連動性を合成することで、局面を問わず安定したリターンを生む銘柄を抽出できる可能性があるかもしれません。そこで、対米、対中双方の相関係数の平均値を用いて、「鈍感」銘柄のパフォーマンスを検証したものが、以下の図です。

想定通り、両者の局面を補い合うことで絶対、相対ともにリターンと安定性が改善しています。売買のタイミングにも依存しにくく、こちらの方が投資の実用性は高いと言えます。

問題は、なぜ米中両国の好況が継続する中で、連動性の高い敏感よりも、連動性の低い「鈍感」銘柄の方が高リターンなのかという点です。繰り返しになりますが、米中ともに日本よりも経済成長は強く、連動性が高い銘柄ほどパフォーマンスは強く出るのが自然です。

しかし、実際にはそうはなっていません。これについては、大きく3つの理由が想定されます。

1点目は、マクロの連動性が低い銘柄は、その銘柄に独自の材料が存在している可能性があります。株価材料には好・悪双方が含まれます。一般に悪材料は急落によって短期間で織り込まれるのに対し、好材料は比較的長期間をかけて徐々に織り込まれる傾向にあります。

このように"時間差"が生じる中で、今回の分析では、相関係数は過去1年間と長めで計算しています。つまり短期的なブレに左右されにくく、中長期の好材料は織り込みの残存効果を取りやすいと考えられます。

2点目は、中国株との高連動性を持つ銘柄に特有の事情として「代理ショート」の問題があります。ご存知のように、中国株市場は政府の管理が厳しく、市場が急落すると取引所機能自体を停止することもあります(15年の中国株ショックの際など)。中でも特に空売りは厳しく規制され、貸株制度が存在せず実質的に空売りが不可能となっています。

中国の悪材料を日本株の敏感銘柄の空売りで代替

このような中国株市場では、ネガティブな材料が発覚した際に投資家が取り得る行動は、地理的に近くビジネスも密接で、時差も少なく、そして世界屈指の流動性を誇る日本株市場で、中国株との高連動性を持つ銘柄を代わりに空売りすることです。これにより、中国株指数と高い連動性を持つ銘柄は、特にネガティブな動きが織り込まれやすく、上昇時よりも下落局面で株価が過剰反応する可能性が高くなります。

3点目は、本質的な株式投資の概念です。世界中の株式市場に広く投資をする機関投資家の立場で考えると分かりやすいでしょう。資金を世界各国の株式市場に振り向ける場合、重視すべき観点は「その国独自」の動きを表す銘柄を見つけることです。米国株や中国株との連動性の高い銘柄に投資をしても分散投資にならず、そのような銘柄に投資するなら最初から米国株や中国株を買えばいいという話になります。

わざわざ為替や時差のリスクを背負って日本株に投資をする意味はありません。日本特有の動きを見せる銘柄こそ、グローバル投資家が積極的に購入する対象となるのです。現在のようないわゆる有事の際だけでなく、鈍感力の高い銘柄は基本的に日本株としての魅力を十分に有している銘柄と言えるでしょう。

最後に、敏感銘柄、鈍感銘柄の事例を掲載しておきます。分析はそれぞれ5銘柄で検証していますが、参考銘柄ということでやや範囲を拡張して20銘柄ずつ抽出しています。抽出方法は1ページ目で紹介したものと同じです。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...