米株

米株

【材料】ヤマト・インダストリー<7886>のフィスコ二期業績予想

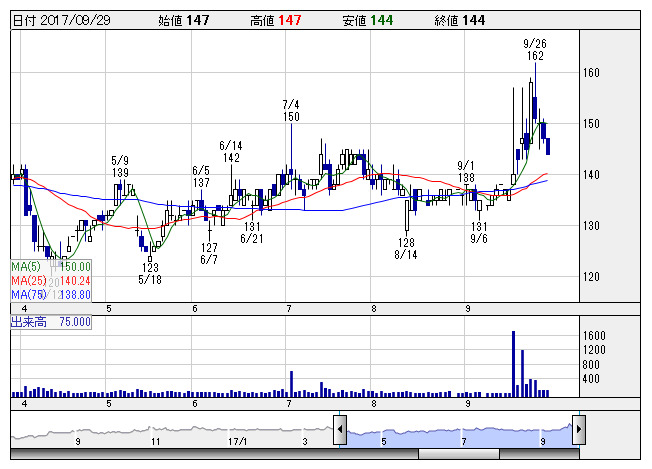

ヤマト・イン <日足> 「株探」多機能チャートより

ヤマト・イン <日足> 「株探」多機能チャートより※この業績予想は2017年9月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ヤマト・インダストリー<7886>

3ヶ月後

予想株価

150円

OA機器や家電製品などに使われる合成樹脂成形品が主力。リコーや京セラなどが主顧客。カゴ台車や6輪台車などの物流機器も手掛ける。今年初に群馬県の樹脂製品メーカーを買収。18.3期1Qは増収確保も利益足踏み。

買収会社が上乗せ。だが物流機器の大口顧客向けが低調。合成樹脂成形品は中国子会社の人件高影響をフィリピン子会社の伸長で補えず。18.3期は営業益続落か。為替差損解消。のれん益はなくなる。株価は横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/15,000/230/180/110/10.95/0.00

19.3連/F予/15,500/300/250/150/14.93/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/09/29

執筆者:JK

《FA》

提供:フィスコ