米株

米株

【材料】日写印、国内大手証券は大口顧客に依存しない収益構造への転換が加速するとの見方に変更はないと解説

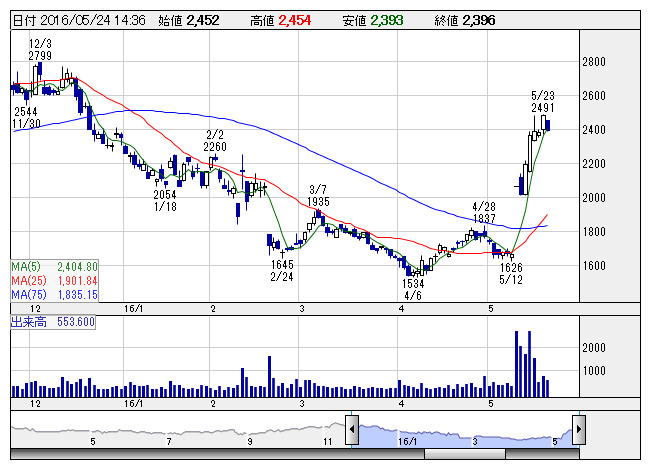

日写印 <日足> 「株探」多機能チャートより

日写印 <日足> 「株探」多機能チャートより国内大手証券は同社についてのリポートで、円高の影響もあり短期業績は厳しいが、OLED関連の事業機会の取り込み、自動車など非IT分野の拡大と、中期戦略に順調な進捗がみられると指摘。ディバイス事業の18年3月期の売上高を前期比29%増収の710億円、営業利益を同60%増益の120億円と予想。中期的には、ARM社の買収シナジーの創出、医療用資材などの新規事業の立ち上げによって、大口顧客に依存しない収益構造への転換が加速するとの見方に変更はないと解説。

レーティングは「ニュートラル」を継続。目標株価は2050円から2500円へ引き上げている。

《MK》

株探ニュース