米株

米株

【材料】MonotaROは長期ポテンシャルが更に高まりつつある、SMBC日興証券(花田浩菜)

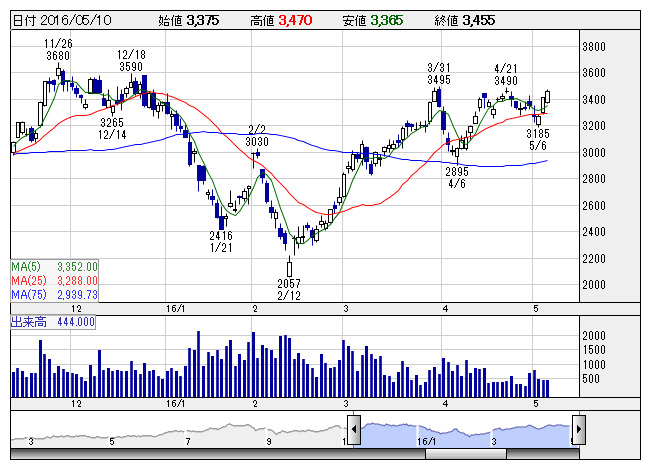

モノタロウ <日足> 「株探」多機能チャートより

モノタロウ <日足> 「株探」多機能チャートよりこんにちは、フィスコリサーチレポーター花田浩菜の「SMBC日興証券の気になるレポート」です。

MonotaRO<3064>への高評価レポートが出ていますのでご紹介します。

『過当競争の観があるB2Cに比べ、MROECは収益性に安心感』があること、『ZoroToolsの成功で同社のビジネスモデルがグローバルでも通用することが明らかとなり、長期成長力は従来よりも高まりつつある』ことなどが評価されているようです。

新年度入りを踏まえ目標株価算出の基準年度を見直され、目標株価は3,300円から4,300円へ引き上げられました。投資評価は「1(アウトパフォーム)」継続です。

決算が多数発表されており、紹介できていないレポートも多くあるので、もしよろしければ「Opening Bell」レポートをご覧ください。

また、面白いレポートを発見したらご紹介しますね。

花田浩菜の「気になるレポート」は各種レポートを花田浩菜の見解で注目し、コメントしています。レポート発行人との見解とは異なる場合があります。詳細は発行人のレポートを御確認くださいませ。

フィスコリサーチレポーター花田浩菜

《NO》

提供:フィスコ