米株

米株

【材料】日電硝、国内大手証券は目標株価を引き下げ、当面様子見が妥当との見解

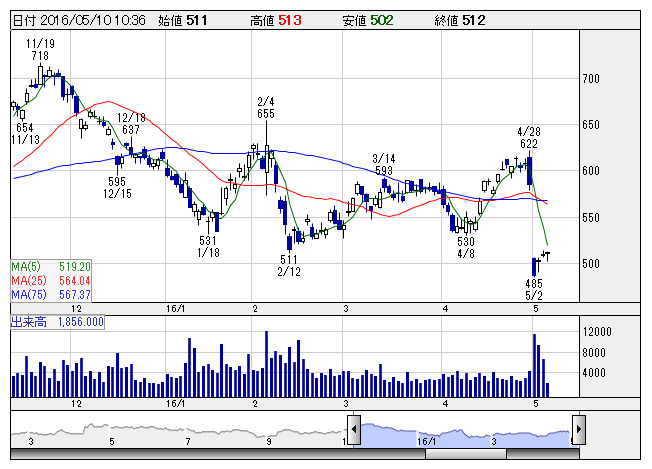

日電硝 <日足> 「株探」多機能チャートより

日電硝 <日足> 「株探」多機能チャートより三菱UFJモルガン・スタンレー証券では、同社の営業利益は従来と比べ液晶用ガラスの業績依存度が低下し収益構造転換が進んでいるものの、依然として同事業の需要や価格の大きな業績変動がリスクとして残っていると指摘。液晶用ガラスの減益リスクが後退し、ガラスファイバーなどでカバーできるようになるまでは当面様子見が妥当と解説。

レーティング「ニュートラル」を継続、目標株価を730円から670円に引き下げている。

《MK》

株探ニュース