米株

米株

和島英樹の「明日の好悪材料Next」~第21回

ガーデニング・オンライン学習・電子書籍・中古住宅など、巣ごもり関連に好業績・新サービスが

和島英樹(Hideki Wajima)

和島英樹(Hideki Wajima)

株式ジャーナリスト

日本勧業角丸証券(現みずほ証券)入社。株式新聞社(現モーニングスター)記者を経て、2000年にラジオNIKKEIに入社。東証・記者クラブキャップ、解説委員などを歴任。現在、レギュラー出演している番組に、ラジオNIKKEI「マーケットプレス」、日経CNBC「デイリーフォーカス」毎週水曜日がある。日本テクニカルアナリスト協会評議委員。国際認定テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe)。

【今回チェックした「明日の好悪材料」記事一覧】

10月9日分

10月12日分

10月13日分

10月14日分

10月15日分

10月9~15日分では新型コロナを要因とする材料が目立った。ガーデニングで種苗需要が増加し、中古の戸建て住宅が伸び、在宅で英会話学習のニーズが高まっている。また、巣ごもりでコミックが注目される中、業界での業務提携の発表もあった。クラウド関連の好業績株も。

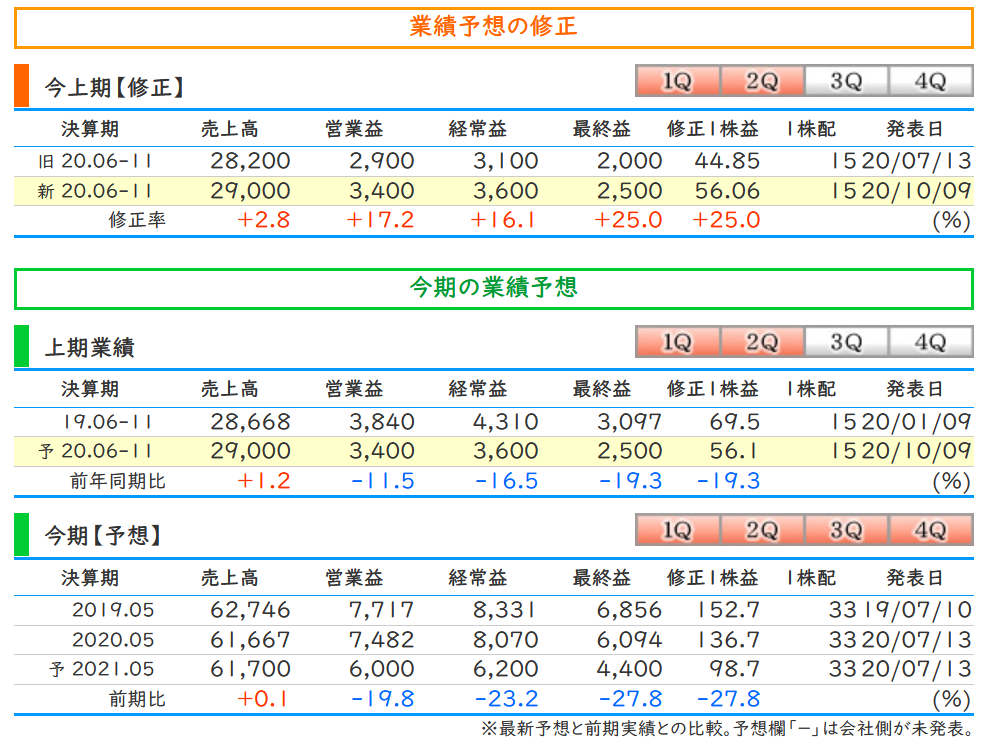

10月9日分 サカタのタネ<1377>

■好悪材料~上期経常を16%上方修正

種苗で国内首位。世界でも大手。ブロッコリーでは世界シェア6割。グローバルの研究拠点を展開。

2021年5月期の第1四半期(20年6~8月)の業績は、売上高が158億2700万円(前年同期比8.5%増)、営業利益37億3700万円(同26.5%増)と2ケタの営業増益となった。

同時に上期業績を上方修正、第2四半期累計(6~11月)の売上高は前回予想を8億円上回る290億円(同1.2%増)、営業利益は5億円上乗せの34億円(同11.5%減)となる見通し。営業利益は第1四半期時点で超過達成している。

通期の業績計画に変更はなく、売上高617億円(前期比0.1%増)、営業利益60億円(同19.8%減)、1株利益98.6円を計画している。

■サカタのタネの上期および通期の実績および見通し

第1四半期は人の動きが制限されたことでイベントや観光、外食関連の需要が減少した一方で、巣ごもり需要、ストレス軽減や癒しを求める家庭園芸への増加がみられたとしている。ガーデニングなどが寄与しているものとみられる。

国内の卸売事業では野菜種子、資材、苗木などの販売が増加。野菜種子ではブロッコリー、トマト、レタスなどが増加。花種子などの減少を補っている。

決算短信によると「資材は、コロナ禍による巣ごもり需要の一つとして、新たに園芸や菜園などのニーズが生まれ、園芸資材が好調に推移した」としている。採算も良好とみられる。

海外卸売でも野菜種子の販売が好調だった。小売事業では量販店向けのホームガーデン分野、通販などの売上が伸びている。

同業のカネコ種苗<1376>のほか、関連は岐阜造園<1438>、ユニバーサル園芸社<6061>、農業系に強いホームセンターのコメリ<8218>、野菜向け農薬のアグロ カネショウ<4955>など。

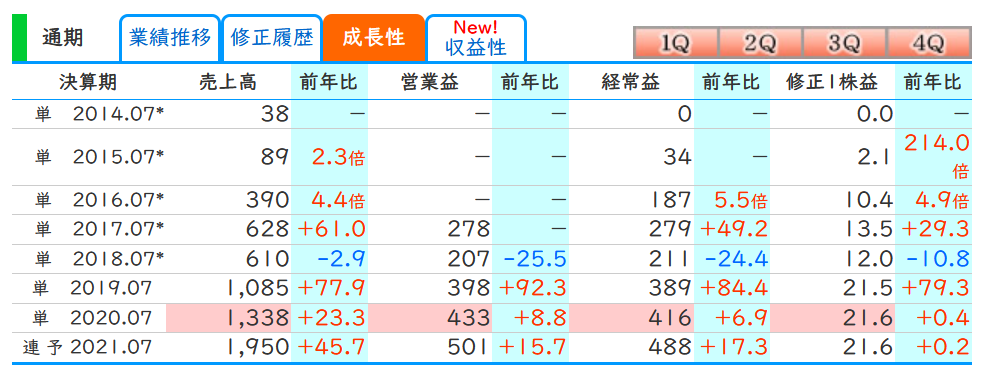

10月12日分 Link-U<4446>

■好悪材料~双葉社と新規マンガ配信サービスで業務提携

自社設計のオリジナルサーバーを基軸としたデータ配信と、そのデータを特石・分析・処理するAIソリューションを合わせてワンストップで提供するプラットフォームビジネスを展開。マンガアプリに強く、小学館の「マンガワン」の運用を手掛けている。

双葉社はコミック、雑誌、書籍の出版を手掛ける。

この両社の強みを活かし今回の業務提携では、双葉社のコンテンツをアプリで提供し、両者の収益拡大を図る。双葉社の作品を広く閲覧できる新規マンガサービスとなる。

役割の分担は、双葉社がアプリの提供、掲載作品の調達などを担当。Link-Uはアプリやサーバーの開発保守、広告運用などを担当する。

■『株探』プレミアムで確認できるLink-Uの通期業績の成長性推移

巣ごもりでコミックは引き合い活発の傾向。関連ではビーグリー<3981>、イーブックイニシアティブジャパン<3658>、KADOKAWA<9468>、パピレス<3641>、インフォコム<4348>、Amazia<4424>、メディアドゥ<3678>など。

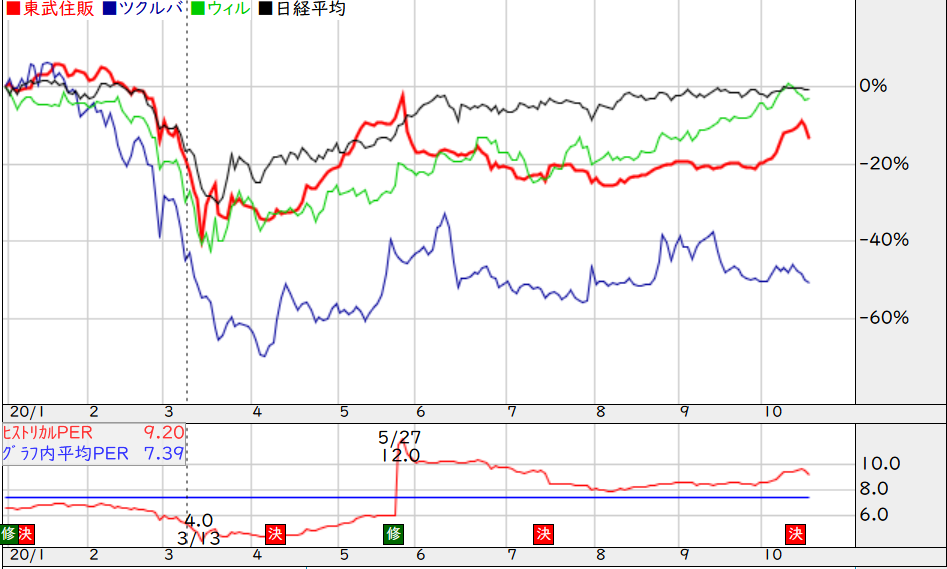

10月13日分 東武住販<3297>

■好悪材料~6~8月期(1Q)経常は2.2倍増益で着地

山口、福岡県を地盤に中古住宅の再生販売事業などを展開。賃貸事業も。

2021年5月期の第1四半期(20年6~8月)の業績は、売上高は18億5500万円(前年同期比25.8%増)、営業利益が1億3900万円(同2.2倍)となった。

■東武住販および同業の昨年末からの株価パフォマンスと同社のヒストリカルPER

新型コロナの影響はあるものの、戸建て物件への需要の高まりなどが追い風に。ウェブサイトを中心に効率の良い広告宣伝で自社不動産を仕入れるとともに、安全確保を兼ねて非対面による物件紹介を実施するなどして販売を伸ばした。自社不動産の販売件数は前年同期比30件増の118件となった。

通期の業績予想に変更はなく、売上高69億円(前期比0.7%増)、営業利益4億2000万円(同1.8%増)、1株利益105.1円を計画している。営業利益の第1四半期段階での進ちょく率は33.0%。

中古住宅関連はツクルバ<2978>、ウィル<3241>、カチタス<8919>、大英産業<2974>など。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

和島英樹(Hideki Wajima)株式ジャーナリスト

日本勧業角丸証券(現みずほ証券)入社。株式新聞社(現モーニングスター)記者を経て、2000年にラジオNIKKEIに入社。東証・記者クラブキャップ、解説委員などを歴任。現在、レギュラー出演している番組に、ラジオNIKKEI「マーケットプレス」、日経CNBC「デイリーフォーカス」毎週水曜日がある。日本テクニカルアナリスト協会評議委員。国際認定テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe)。

【今回チェックした「明日の好悪材料」記事一覧】

10月9日分

10月12日分

10月13日分

10月14日分

10月15日分

10月9~15日分では新型コロナを要因とする材料が目立った。ガーデニングで種苗需要が増加し、中古の戸建て住宅が伸び、在宅で英会話学習のニーズが高まっている。また、巣ごもりでコミックが注目される中、業界での業務提携の発表もあった。クラウド関連の好業績株も。

10月9日分 サカタのタネ<1377>

■好悪材料~上期経常を16%上方修正

種苗で国内首位。世界でも大手。ブロッコリーでは世界シェア6割。グローバルの研究拠点を展開。

2021年5月期の第1四半期(20年6~8月)の業績は、売上高が158億2700万円(前年同期比8.5%増)、営業利益37億3700万円(同26.5%増)と2ケタの営業増益となった。

同時に上期業績を上方修正、第2四半期累計(6~11月)の売上高は前回予想を8億円上回る290億円(同1.2%増)、営業利益は5億円上乗せの34億円(同11.5%減)となる見通し。営業利益は第1四半期時点で超過達成している。

通期の業績計画に変更はなく、売上高617億円(前期比0.1%増)、営業利益60億円(同19.8%減)、1株利益98.6円を計画している。

■サカタのタネの上期および通期の実績および見通し

第1四半期は人の動きが制限されたことでイベントや観光、外食関連の需要が減少した一方で、巣ごもり需要、ストレス軽減や癒しを求める家庭園芸への増加がみられたとしている。ガーデニングなどが寄与しているものとみられる。

国内の卸売事業では野菜種子、資材、苗木などの販売が増加。野菜種子ではブロッコリー、トマト、レタスなどが増加。花種子などの減少を補っている。

決算短信によると「資材は、コロナ禍による巣ごもり需要の一つとして、新たに園芸や菜園などのニーズが生まれ、園芸資材が好調に推移した」としている。採算も良好とみられる。

海外卸売でも野菜種子の販売が好調だった。小売事業では量販店向けのホームガーデン分野、通販などの売上が伸びている。

同業のカネコ種苗<1376>のほか、関連は岐阜造園<1438>、ユニバーサル園芸社<6061>、農業系に強いホームセンターのコメリ<8218>、野菜向け農薬のアグロ カネショウ<4955>など。

10月12日分 Link-U<4446>

■好悪材料~双葉社と新規マンガ配信サービスで業務提携

自社設計のオリジナルサーバーを基軸としたデータ配信と、そのデータを特石・分析・処理するAIソリューションを合わせてワンストップで提供するプラットフォームビジネスを展開。マンガアプリに強く、小学館の「マンガワン」の運用を手掛けている。

双葉社はコミック、雑誌、書籍の出版を手掛ける。

この両社の強みを活かし今回の業務提携では、双葉社のコンテンツをアプリで提供し、両者の収益拡大を図る。双葉社の作品を広く閲覧できる新規マンガサービスとなる。

役割の分担は、双葉社がアプリの提供、掲載作品の調達などを担当。Link-Uはアプリやサーバーの開発保守、広告運用などを担当する。

■『株探』プレミアムで確認できるLink-Uの通期業績の成長性推移

巣ごもりでコミックは引き合い活発の傾向。関連ではビーグリー<3981>、イーブックイニシアティブジャパン<3658>、KADOKAWA<9468>、パピレス<3641>、インフォコム<4348>、Amazia<4424>、メディアドゥ<3678>など。

10月13日分 東武住販<3297>

■好悪材料~6~8月期(1Q)経常は2.2倍増益で着地

山口、福岡県を地盤に中古住宅の再生販売事業などを展開。賃貸事業も。

2021年5月期の第1四半期(20年6~8月)の業績は、売上高は18億5500万円(前年同期比25.8%増)、営業利益が1億3900万円(同2.2倍)となった。

■東武住販および同業の昨年末からの株価パフォマンスと同社のヒストリカルPER

新型コロナの影響はあるものの、戸建て物件への需要の高まりなどが追い風に。ウェブサイトを中心に効率の良い広告宣伝で自社不動産を仕入れるとともに、安全確保を兼ねて非対面による物件紹介を実施するなどして販売を伸ばした。自社不動産の販売件数は前年同期比30件増の118件となった。

通期の業績予想に変更はなく、売上高69億円(前期比0.7%増)、営業利益4億2000万円(同1.8%増)、1株利益105.1円を計画している。営業利益の第1四半期段階での進ちょく率は33.0%。

中古住宅関連はツクルバ<2978>、ウィル<3241>、カチタス<8919>、大英産業<2974>など。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...