米株

米株

【材料】本日の注目個別銘柄:テモナ、CLHD、ポールHDなど

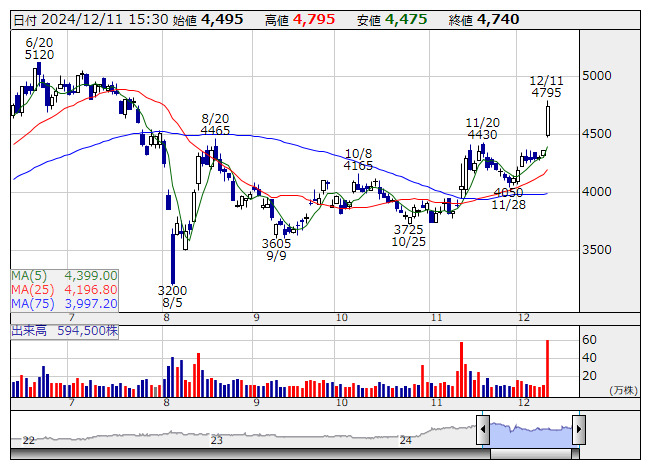

セイコーG <日足> 「株探」多機能チャートより

セイコーG <日足> 「株探」多機能チャートより<8050> セイコーG 4740 +375

大幅続伸。野村證券では投資判断「バイ」を継続し、目標株価を5600円から6100円に引き上げた。足元では国内販売の好調が顕著、インバウンドのみならず内需も拡大し、25年3月期営業利益は会社計画180億円に対して195億円にまで上方修正。ラグジュアリー市場でのマーケティング活動が成果を出しており、今後も「グランドセイコー」や「プロスペックス」などグローバルブランドの販売拡大が成長を牽引すると。

<4286> CLHD 741 -109

急落。24年12月期業績予想の下方修正を発表している。営業利益は従来予想の17億円から3億円、前期比72.2%減にまで引き下げ。CDGにおける大型案件や年間施策の失注による落ち込みに加え、レッグスの新規事業となる催事事業において収益性が想定を下回ったことなどが下振れの背景。年間配当金も従来計画の27円から5円にまで引き下げている。大幅な下方修正・減配にネガティブなインパクトが先行。

<3985> テモナ 226 +37

急騰。日本サブスクリプションビジネス振興会が提供を開始する共創型不正情報プラットフォーム「サブスクシールド」に対して、不正注文検知サービス「イーシールド」をOEM供給すると発表している。同社のノウハウと「サブスクシールド」を利用するサブスク事業者の不正データを融合させることで、不正注文対策の強化を実現していくとしている。業容拡大へつながるとの期待が先行のようだ。

<1433> ベステラ 937 -62

大幅続落。前日に第3四半期の決算を発表、累計営業利益は1.3億円で前年同期比30.8%増となっている。ただ、8-10月期は0.8億円の赤字となっており、前年同期比では2.4億円の損益悪化となる形に。通期予想の5億円、前期比2倍は据え置いているが、下振れが懸念される状況となっているようだ。追加交渉中の大型元請工事の影響を保守的に原価計上したことなどが足元の収益水準低下につながっているようだ。

<3657> ポールHD 431 -65

急落。前日に第3四半期決算を発表、累計営業利益は6.3億円で前年同期比9.8%減となり、据え置きの通期計画18億円の達成ハードルは高まっているとの見方が優勢のようだ。会社側でも利益達成のハードルは多少高いとしているが、国内ソリューション事業の冷え込みは一過性のものと認識、メディア事業についても、第4四半期には受託業務の納品が集中するほか、2.5次元舞台の売上計上も予定されるとしている。

<6146> ディスコ 40410 -1530

大幅反落。同社をはじめ、主力の半導体関連株は総じてさえない動きとなっている。米国市場ではSOX指数が2.5%の下落、エヌビディアをはじめ、インテルやAMDなどがさえない動きとなっている。また、サムスン電子も韓国政局不安の中での為替変動リスクなどが警戒されてきているもよう。国内半導体株にも海外関連株安の流れが波及する展開となっているようだ。

<6135> 牧野フライス 7300 +130

大幅続伸。SMBC日興証券では投資判断を「2」から「1」に、目標株価も5400円から9300円に引き上げた。FA銘柄の多くが今期営業減益に転じる公算が大きいなか、堅調な業績を計上できている同社はセクター内で選好されやすいと判断。航空機関連中心に受注残は豊富に積み上がり、業績には安心感が強いと分析。加えて、資本政策が奏功すれば27年3月期ROEは8%に達するとし、再評価余地は大きいとみている。

<1766> 東建コーポ 11530 +530

大幅続伸。前日に業績予想の上方修正を発表している。上半期営業利益は従来予想の54.6億円から103億円、前年同期比85.4%増に、通期では142億円から192億円、前期比47.6%増にそれぞれ上方修正。受注額の増大やキャンセル率の改善、進捗管理徹底による工期短縮などが上振れの背景に。第1四半期大幅増益決算から上振れ期待はあったとみられる、修正幅の大きさが買いインパクトにつながる。

<7856> 萩原工業 1580 +153

急伸。前日に24年10月期の決算を発表、営業利益は21億円で前期比6.0%増となり、従来予想の22億円はやや下回る着地になっている。一方、期末配当金は従来計画の25円から35円に引き上げ、年間配当金は前期比10円増の60円としている。また、25年10月期営業利益は24億円で同14.4%増と2ケタ増益の見通しとしているほか、年間配当金は同5円増の65円を計画している。

<3921> ネオジャパン 1937 +8

反発。前日に第3四半期決算を発表、営業利益は13.8億円で前年同期比27.3%増となり、通期計画は従来予想の16.1億円から18.8億円、前期比45.3%増に上方修正している。9月にクラウドサービスの価格改定を実施したほか、プロダクトの売上も堅調に推移したことが上振れの背景となっているもよう。また、年間配当金も従来計画の28円から、前期比8円増となる31円に引き上げている。

《ST》

提供:フィスコ