米株

米株

【特集】利上げ・QTで揺れる今こそ、「高ボラ優良株」という異端児に注目

大川智宏の「日本株・数字で徹底診断!」 第88回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「短期の決算プレーに徹するなら、今は「円安」の波に乗れ」を読む

先週、FOMC(米連邦公開市場委員会)は政策金利の0.5%引き上げと、6月からのQT(量的引き締め)着手を決定しました。目先は消費を多少犠牲にしても、急激に進行したインフレの抑制を優先する姿勢を改めて明確にしました。

ECB(欧州中央銀行)も今年の後半から利上げの開始が予想されています。日本は緩和状態の維持の方針が続いていますが、今後も先進国を中心に金利の高騰が継続していく可能性は高いでしょう。

この世界的な金利上昇期待の継続に、株式市場では昨年末から割安株買い・割高株売りの動きが顕著になり、強烈な投資効果として表れています。

割安株買いというよりは、割高株売り

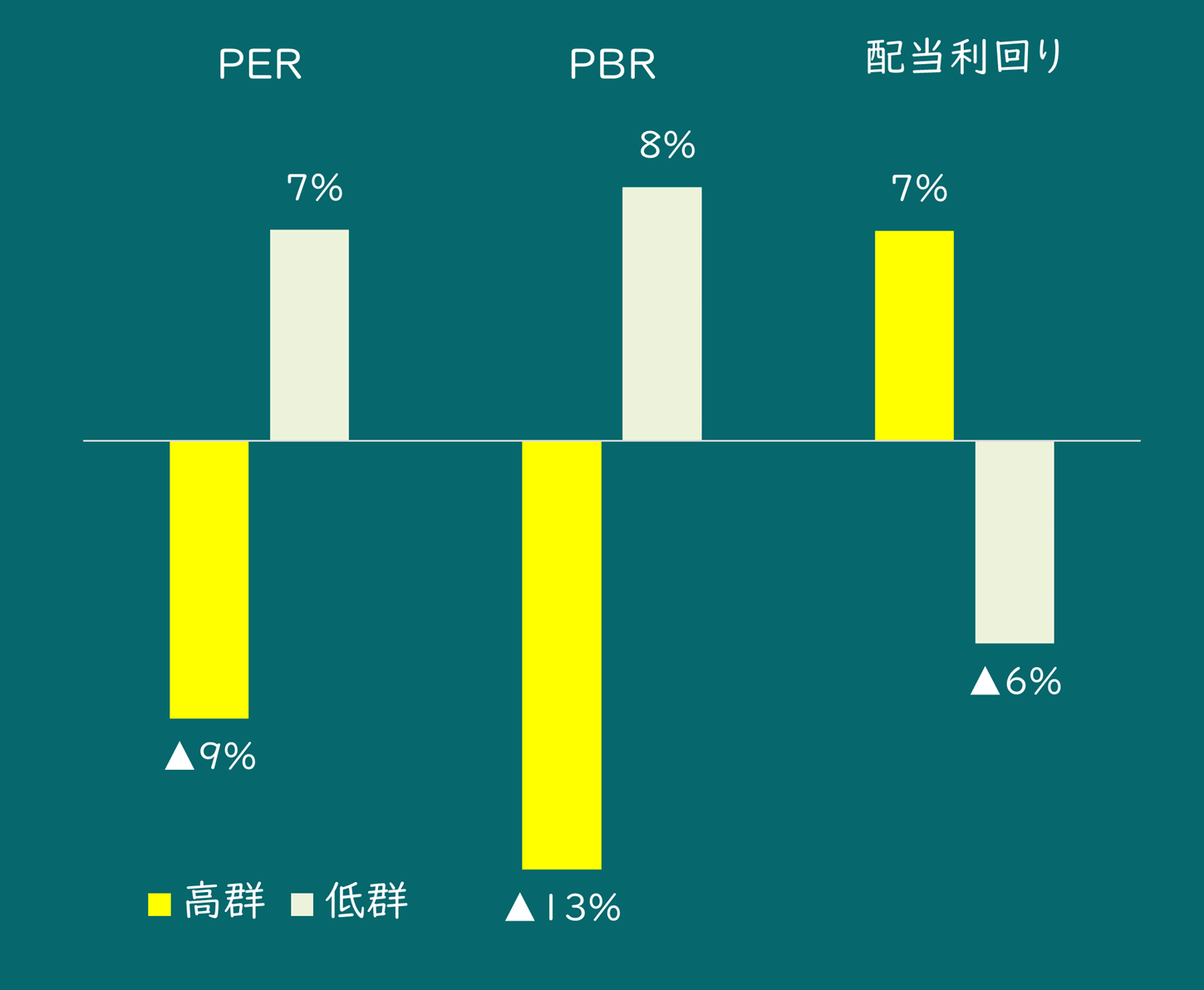

PER(株価収益率)、PBR(株価純資産倍率)、配当利回りの代表的な割安性指標を基にした投資効果を見ると、TOPIX(東証株価指数)構成銘柄の10分位による計測で、年初来でプラスもしくはマイナス6%~10%を超える数字が出ています。

■日本株の年初来の割安性指標の投資効果(対TOPIX)

出所:データストリーム

指標の高低ごとのリターン格差を見ると、割安株が買われているというより、むしろ割高株が狙い撃ちで強く売られている印象があります。

これは、金利の高騰局面において典型的な現象であり、安定的な高成長が織り込まれることで高いバリュエーションが正当化されていた状態から、金利が上昇することで長期的な成長率が割り引かれるというテクニカルな側面と、引き締めによる将来的な成長の減速が織り込まれるというマクロの側面の双方が織り込まれた結果です。

今後もしばらくは金利の上昇が継続する見込みが強く、足元もこの動きが継続しているのでしょう。

金利の上昇が続くと決めつけていいのか

では、今後も単純に低PER、低PBR、高配当利回りの銘柄に集中的に投資をするだけでいいのかといえば、話はそう単純ではありません。

引き締めの流れは続くとしても、前述のようにその副作用としての景気後退の懸念が現実味を帯びてきているからです。インフレが進行しても、引き締めで金利の上昇が続いても、どちらでも内需が冷え込む要因となりうるため、多かれ少なかれ景気が悪化することは避けられない状況です。

そうなると、今後も一方的に金利の上昇が続くと決めつけるのは危険で、将来的な緩和方向への転換を織り込む動きも見越した投資判断をしなければなりません。この強烈な割安株買い・割高株売りの動きが逆流し、前回の金融危機から2020年半ばまで延々と続いてきた高クオリティ成長銘柄への選好に逆戻りする可能性もあります。

つまり、これからは、景気の見通しによって割安と割高の投資スタイルが180度変わる相場へと変化する可能性があります。もちろん、米国を中心とした経済成長の予測と金利の見通しを確実に当てる自信があれば、どちらかに投資を絞るのも1つの手でしょう。

しかし、地政学リスクも含め、足元は1週間経つと別世界といっても過言ではないほどに状況が目まぐるしく変化しています。プロのエコノミストであっても、1カ月先の経済動向ですら予想が困難です。今から求められる投資戦術は、「景気の見通しや金融政策に左右されにくい安定性」が第1です。

景気が後退する恐れがある以上、需給やテクニカル要素だけではなく、ファンダメンタルズの観点からも優良銘柄を持つことが絶対条件です。

高ボラティリティのパフォーマンスは安定的

では、そのような都合のいい投資戦術が存在するのでしょうか?

投資の世界には星の数ほどの投資ファクターが存在しますが、過去10年程度、コロナ禍も含めた激動の時代を通して安定的にパフォーマンスを生み出し続けているファクターは数えるほどしかありません。そのうちの1つが、今回の記事の主役である「ボラティリティ」です。

ボラティリティを一言で表せば「株価の変動のしやすさ」です。例えば、1日に0.5%程度しか動かない銘柄と、毎日2%以上騰落する銘柄では、後者の方がボラティリティは高くなります。実はこのボラティリティが高い銘柄の方が、低い銘柄よりも投資パフォーマンスが高い状態が過去10年程度と続いています。

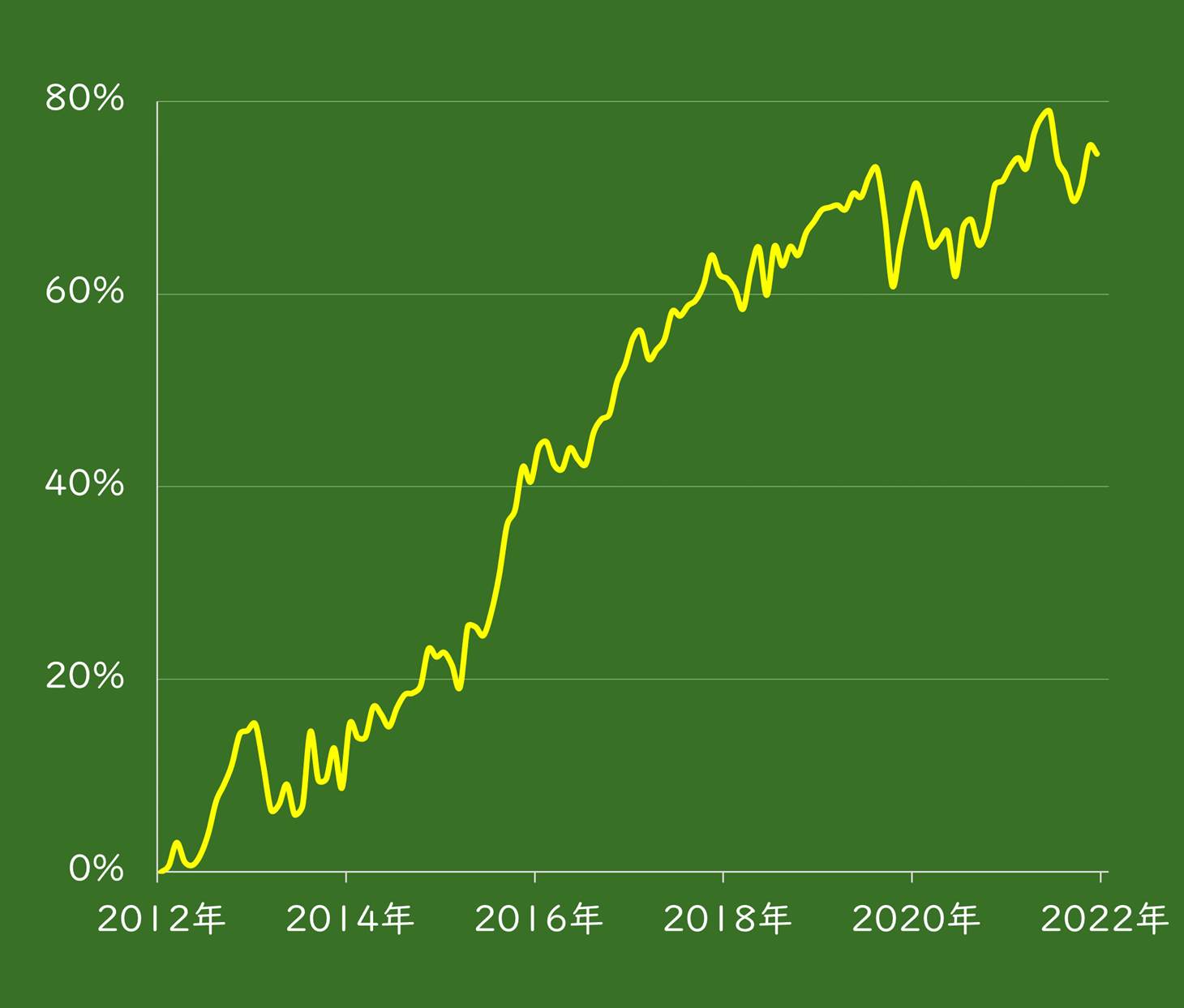

以下の図は、実際にTOPIX構成銘柄についてボラティリティの10分位でロングショートしたシミュレーションの結果(上位10%を買い、下位10%を空売り)です。ボラティリティは、250日のヒストリカル・ボラティリティを使用しています。

■過去10年間のボラティリティの投資効果

出所:データストリーム

時期によって多少の波はありますが、足元でも大きく崩れることもなく、安定的にパフォーマンスを積み上げ続けていることが分かります。

一般的に、ボラティリティの高い銘柄は高リスクで敬遠され、低い銘柄は株価の安定性が高く投資家から好まれそうなイメージがありますが、実態はその逆という結果です。

ボラが高いと、それだけ注目度も高くなる

なぜこのような結果になるのでしょうか?

理由は、ボラティリティの高さが銘柄の「注目度」の代理変数となる可能性が考えられます。銘柄の変動率が高いということは、取引参加者の資金が集中し、出入りが活発化していることを意味します。言い換えれば、それだけの材料があり、投資妙味が大きい銘柄だということです。

もちろん、ボラティリティが高騰するのは、ポジティブな場合だけではなく、決算の失望売りといったマイナスのケースも多く含まれます。しかし、それでも株価がプラスに反応するのは、一旦はネガティブ要因で強く売られた場合であっても、売りの需給による急落は織り込みが早く、ボラティリティが急騰した後に底打ち反転の傾向が見られやすいことが考えられます。

一方で、買いの材料はゆっくりと織り込まれることが多いため、そもそもボラティリティの高い銘柄は変動率が大きい分、有利となります。

つまり、ボラティリティが高騰した銘柄や、そもそもボラティリティが高い銘柄は、株価が動いた原因がネガティブであろうとポジティブであろうとダウンサイドリスクが相対的に低い状態にあると考えられるのです。

逆に、ボラティリティの低い銘柄は材料難で積極的に買われにくく、上昇相場では放置され、下落相場では買い支えの需給もなくインデックスの売りに巻き込まれる形で素直に下落してしまうのでしょう。そもそも、好悪の材料が存在しない時点で、投資の魅力度に欠けていると言わざるをえません。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「短期の決算プレーに徹するなら、今は「円安」の波に乗れ」を読む

先週、FOMC(米連邦公開市場委員会)は政策金利の0.5%引き上げと、6月からのQT(量的引き締め)着手を決定しました。目先は消費を多少犠牲にしても、急激に進行したインフレの抑制を優先する姿勢を改めて明確にしました。

ECB(欧州中央銀行)も今年の後半から利上げの開始が予想されています。日本は緩和状態の維持の方針が続いていますが、今後も先進国を中心に金利の高騰が継続していく可能性は高いでしょう。

この世界的な金利上昇期待の継続に、株式市場では昨年末から割安株買い・割高株売りの動きが顕著になり、強烈な投資効果として表れています。

割安株買いというよりは、割高株売り

PER(株価収益率)、PBR(株価純資産倍率)、配当利回りの代表的な割安性指標を基にした投資効果を見ると、TOPIX(東証株価指数)構成銘柄の10分位による計測で、年初来でプラスもしくはマイナス6%~10%を超える数字が出ています。

■日本株の年初来の割安性指標の投資効果(対TOPIX)

出所:データストリーム

指標の高低ごとのリターン格差を見ると、割安株が買われているというより、むしろ割高株が狙い撃ちで強く売られている印象があります。

これは、金利の高騰局面において典型的な現象であり、安定的な高成長が織り込まれることで高いバリュエーションが正当化されていた状態から、金利が上昇することで長期的な成長率が割り引かれるというテクニカルな側面と、引き締めによる将来的な成長の減速が織り込まれるというマクロの側面の双方が織り込まれた結果です。

今後もしばらくは金利の上昇が継続する見込みが強く、足元もこの動きが継続しているのでしょう。

金利の上昇が続くと決めつけていいのか

では、今後も単純に低PER、低PBR、高配当利回りの銘柄に集中的に投資をするだけでいいのかといえば、話はそう単純ではありません。

引き締めの流れは続くとしても、前述のようにその副作用としての景気後退の懸念が現実味を帯びてきているからです。インフレが進行しても、引き締めで金利の上昇が続いても、どちらでも内需が冷え込む要因となりうるため、多かれ少なかれ景気が悪化することは避けられない状況です。

そうなると、今後も一方的に金利の上昇が続くと決めつけるのは危険で、将来的な緩和方向への転換を織り込む動きも見越した投資判断をしなければなりません。この強烈な割安株買い・割高株売りの動きが逆流し、前回の金融危機から2020年半ばまで延々と続いてきた高クオリティ成長銘柄への選好に逆戻りする可能性もあります。

つまり、これからは、景気の見通しによって割安と割高の投資スタイルが180度変わる相場へと変化する可能性があります。もちろん、米国を中心とした経済成長の予測と金利の見通しを確実に当てる自信があれば、どちらかに投資を絞るのも1つの手でしょう。

しかし、地政学リスクも含め、足元は1週間経つと別世界といっても過言ではないほどに状況が目まぐるしく変化しています。プロのエコノミストであっても、1カ月先の経済動向ですら予想が困難です。今から求められる投資戦術は、「景気の見通しや金融政策に左右されにくい安定性」が第1です。

景気が後退する恐れがある以上、需給やテクニカル要素だけではなく、ファンダメンタルズの観点からも優良銘柄を持つことが絶対条件です。

高ボラティリティのパフォーマンスは安定的

では、そのような都合のいい投資戦術が存在するのでしょうか?

投資の世界には星の数ほどの投資ファクターが存在しますが、過去10年程度、コロナ禍も含めた激動の時代を通して安定的にパフォーマンスを生み出し続けているファクターは数えるほどしかありません。そのうちの1つが、今回の記事の主役である「ボラティリティ」です。

ボラティリティを一言で表せば「株価の変動のしやすさ」です。例えば、1日に0.5%程度しか動かない銘柄と、毎日2%以上騰落する銘柄では、後者の方がボラティリティは高くなります。実はこのボラティリティが高い銘柄の方が、低い銘柄よりも投資パフォーマンスが高い状態が過去10年程度と続いています。

以下の図は、実際にTOPIX構成銘柄についてボラティリティの10分位でロングショートしたシミュレーションの結果(上位10%を買い、下位10%を空売り)です。ボラティリティは、250日のヒストリカル・ボラティリティを使用しています。

■過去10年間のボラティリティの投資効果

出所:データストリーム

時期によって多少の波はありますが、足元でも大きく崩れることもなく、安定的にパフォーマンスを積み上げ続けていることが分かります。

一般的に、ボラティリティの高い銘柄は高リスクで敬遠され、低い銘柄は株価の安定性が高く投資家から好まれそうなイメージがありますが、実態はその逆という結果です。

ボラが高いと、それだけ注目度も高くなる

なぜこのような結果になるのでしょうか?

理由は、ボラティリティの高さが銘柄の「注目度」の代理変数となる可能性が考えられます。銘柄の変動率が高いということは、取引参加者の資金が集中し、出入りが活発化していることを意味します。言い換えれば、それだけの材料があり、投資妙味が大きい銘柄だということです。

もちろん、ボラティリティが高騰するのは、ポジティブな場合だけではなく、決算の失望売りといったマイナスのケースも多く含まれます。しかし、それでも株価がプラスに反応するのは、一旦はネガティブ要因で強く売られた場合であっても、売りの需給による急落は織り込みが早く、ボラティリティが急騰した後に底打ち反転の傾向が見られやすいことが考えられます。

一方で、買いの材料はゆっくりと織り込まれることが多いため、そもそもボラティリティの高い銘柄は変動率が大きい分、有利となります。

つまり、ボラティリティが高騰した銘柄や、そもそもボラティリティが高い銘柄は、株価が動いた原因がネガティブであろうとポジティブであろうとダウンサイドリスクが相対的に低い状態にあると考えられるのです。

逆に、ボラティリティの低い銘柄は材料難で積極的に買われにくく、上昇相場では放置され、下落相場では買い支えの需給もなくインデックスの売りに巻き込まれる形で素直に下落してしまうのでしょう。そもそも、好悪の材料が存在しない時点で、投資の魅力度に欠けていると言わざるをえません。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...