米株

米株

【材料】本日の注目個別銘柄:オリバー、IHI、インフォコムなど

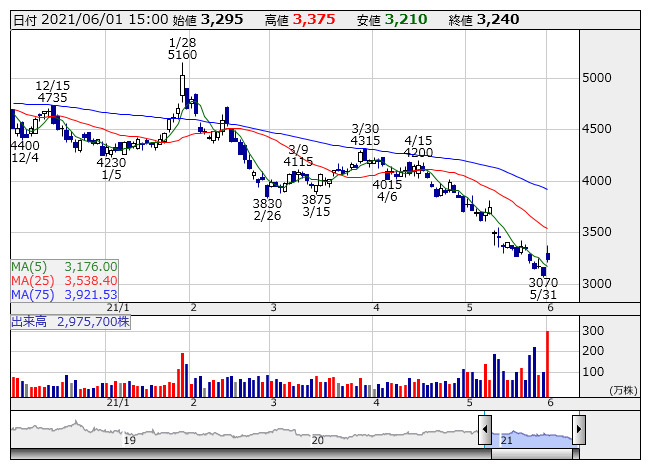

ピジョン <日足> 「株探」多機能チャートより

ピジョン <日足> 「株探」多機能チャートより<7956> ピジョン 3240 +155

大幅反発。中国共産党が政治局会議で1組の夫婦に3人目の出産を認める方針を示したと伝わっている。20年の出生数が中国建国後最大の落ち込みとなるなど、少子高齢化による経済成長鈍化への危機感が強まっていることが背景となっているようだ。同社は育児用品の国内トップ企業であり、中国での売上構成比も高いことから、今後の業績の下支えにつながるとの見方が優勢に。

<6981> 村田製 8449 +170

急反発。国内電子部品メーカーの受注が急増と報じられている。自動車生産の急回復に加え、自動車・部品メーカーが在庫の積み増しのために発注を増やしているもよう。コロナ禍の不安定なサプライチェーンが高水準な受注に結び付く形のようだ。同社の3月末受注残高は前年同期末比8割増の4343億円と過去最高に達しているとされる。当面の業績動向に対する安心感につながっているようだ。

<4062> イビデン 5250 +170

大幅反発。経済産業省では、TSMCが新たに設ける日本拠点への支援を決めたと発表している。総事業費約370億円の半分を拠出するようだ。同社など国内企業20社超が参画、官民一体で連携して、最先端の半導体製造技術の開発を目指すとしている。同社はメーンパートナーになるとも伝わっており、高水準の半導体需要長期化が想定される中で、メリットを期待する動きが優勢になっている。

<8068> 菱洋エレク 2554 -116

大幅反落。前日に第1四半期決算を発表、営業利益は4.6億円で前年同期比10.6%減となり、通期計画の20億円、前期比57.9%増に対して低調なスタートと受けとめられている。半導体/デバイスの売上が大きく拡大した一方、ICT/ソリューションの売上が減少している。また、世界的な半導体の供給不足問題の影響が、パソコンやサーバー、モニターなどのITハードウェア製品の供給にも波及しているもよう。

<7959> オリバー 2865 -290

大幅安で下落率トップ。前日に上半期の決算を発表、営業利益は18.3億円で前年同期比26.1%増益となった。従来予想の17億円を上回る着地となったが、2-4月期は前年同期比27.1%の減益に転じている。大型宿泊施設の納入一巡などで、家具・インテリア事業の伸び率が同四半期には鈍化した。第1四半期の高い収益変化率から上振れ期待は高まっていたとみられ、目先の出尽くし感が優勢の展開になっているもよう。

<6191> エアトリ 2877 -50

急反落。前日に業績予想の修正を発表。21年9月期営業利益は従来予想の13億円から26億円に引き上げた。前期は90億円の赤字。エアトリ旅行事業以外の既存5事業(訪日旅行・Wi-Fiレンタル、ITオフショア開発、ライフイノベーション、ヘルスケア、投資)がいずれも好調に推移。ただ、業績回復期待で、足元の株価はコロナショック前水準を大きく上回っており、短期的な出尽くし感が優勢となった。

<3681> ブイキューブ 2424 +11

反発。イベントDX事業を展開する米国企業のXyvid社を買収、子会社化すると発表。Xyvid社は同社と同様の「SaaS+Service」モデルでイベントDX事業を展開、フォーチュン500企業を中心に導入が進み、事業収益は既に黒字化。グローバル展開の拡大などが期待され、ポジティブな反応が先行した。買収資金として金融機関から16.5億円を借り入れ、フリーキャッシュフローから返済していく計画。

<5423> 東製鉄 1134 +17

急反発。大和証券では投資判断を「3」から「2」に格上げ、目標株価も750円から1300円に引き上げている。鉄鋼製品不足の状況は当面継続すると想定、追加値上げなどによって会社側業績計画には上振れ余地とみている。また、CO2排出量の相対的に低い電炉でホットコイルやH形鋼を生産するポジショニング、豊富なネットキャッシュとFCFによる継続的な自己株式取得なども評価ポイントとしている。

<7013> IHI 2817 +155

大幅反発。野村證券では投資判断を「ニュートラル」から「バイ」に、目標株価も2180円から3580円にまで引き上げた。4-6月期をボトムに航空・宇宙・防衛セグメントの利益は回復に転じるとみている。欧米を中心としたワクチン接種進展で、7-9月期以降は航空旅客が増加する可能性が高く、航空エンジン事業に好影響とみている。脱炭素では燃料アンモニアの取り組みに強みがあることも注目できるとしている。

<4348> インフォコム 2848 +307

大幅反発。三菱UFJモルガン・スタンレー証券では投資判断を新規に「オーバーウェイト」、目標株価を6700円に設定。巣ごもり特需反動減、マンガ海賊版サイト横行による需要減などの懸念材料から株価は調整しているものの、中期利益成長力、電子コミック市場の高い成長ポテンシャル、戦略的な投資枠300億円利用による収益インパクト期待などを評価。今・来期と市場予想を大きく上回る収益成長を想定している。

《ST》

提供:フィスコ