米株

米株

【特集】ムサシ Research Memo(6):選挙システム機材事業が2つの大型選挙で大幅増収となり、全社業績をけん引

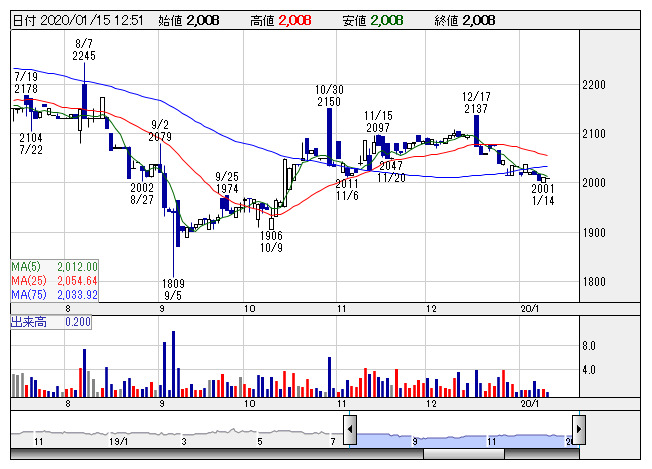

ムサシ <日足> 「株探」多機能チャートより

ムサシ <日足> 「株探」多機能チャートより■業績動向と今後の見通し

1. 2020年3月期第2四半期決算の概要

ムサシ<7521>の2020年3月期第2四半期決算は、売上高19,851百万円(前年同期比12.7%増)、営業利益1,127百万円(前年同期は69百万円の損失)、経常利益1,153百万円(前年同期は29百万円の損失)、親会社株主に帰属する四半期純利益899百万円(前年同期は5百万円の利益)と増収且つ利益黒字転換で着地した。

今第2四半期は2019年4月の統一地方選と同年7月の参院選の2つの大型選挙があったことにより、選挙システム機材事業(単独ベース)の売上高が、前年同期の1,422百万円から4,090百万円に3倍近い大幅増となった。これがけん引して連結ベースの金融汎用・選挙システム機材セグメントが、売上高4,858百万円(前年同期比84.7%増)、営業利益1,256百万円(前年同期は72百万円の利益)と大幅な増収増益となり、全社ベースの業績拡大へとつながった。

情報・印刷・産業システム機材セグメントの第2四半期は、売上高9,959百万円(前年同期比0.4%減)、営業損失178百万円(前年同期は188百万円の損失)となった。このセグメントの内訳として、情報・産業システム機材はスキャナー等の電子化機器販売が好調に推移したほか、新規事業の業務用ろ過フィルター「ミクロフィルター」も順調に売上高を伸ばした。文書デジタル化(メディアコンバート)事業は官公需の大型案件の伸び悩みを民需の伸びでカバーし前年同期比増収を達成した。一方、印刷システム機材事業は、印刷材料の販売はおおむね順調に推移したものの、印刷機器の販売が低調で減収となった。セグメント利益は、印刷システム機材での損失が続き、前述のように営業損失での着地となった。

紙・紙加工品セグメントの今第2四半期は売上高4,904百万円(前年同期比0.8%増)、営業損失29百万円(前年同期は24百万円の損失)となった。売上高は、医薬品向け紙器用板紙の販売や子会社のエム・ビー・エス(株)における感圧紙等の販売が順調に進捗したものの、印刷用紙の販売が需要減少の影響で減収となり、上述のように微増にとどまった。一方利益面では、印刷用紙販売の減収要因と収益性低下によって営業損失が若干拡大した。

(執筆:フィスコ客員アナリスト 浅川裕之)

《SF》

提供:フィスコ