米株

米株

【材料】本日の注目個別銘柄:任天堂、キーエンス、村田製など

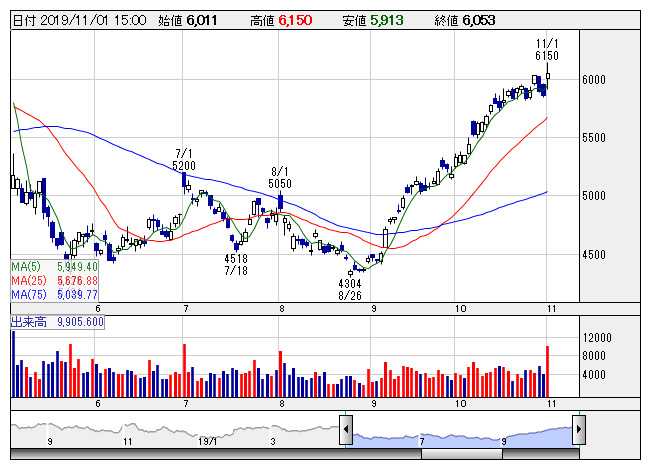

村田製 <日足> 「株探」多機能チャートより

村田製 <日足> 「株探」多機能チャートより<6981> 村田製 6053 +190

大幅反発。前日に第2四半期決算を発表、7-9月期営業利益は588億円で前年同期比35.5%減益、会社計画は50億円強上回る着地となった。通期計画は従来の2200億円から2300億円に上方修正、市場コンセンサスレベルに近づく形となっている。上方修正は想定外との見方もあるほか、新計画には減損約200億円を反映しているほか、円高方向への為替前提変更もあり、実質的な上方修正幅はより大きい状況でもある。

<6861> キーエンス 74470 +5650

急伸。前日に第2四半期の決算を発表、7-9月期営業利益は726億円で前年同期比12.7%減益、市場予想は20億円程度下回った。全地域で売上が減収となっている。ただ、前四半期比では約10%増となり、営業利益率も51.0%にまで回復するなど、ネガティブな見方は限定的のようだ。加えて、1対2の株式分割、並びに実質増配を発表、株価水準が高いため、分割による流動性向上効果は大きいとの見方にも。

<4502> 武田薬 4000 +72

続伸。前日に上半期の決算を発表。コア営業利益は5416億円となり、通期計画は9100億円から9300億円に上方修正している。売上高は下方修正されたものの、コスト削減計画の前倒しで収益水準は高まったもよう。ノンコア資産や有価証券売却などでバランスシートの改善が進んでいることもポジティブに評価。今月中には日米でR&D説明会を開催、注目新薬の動向に対する期待感も先行へ。

<7974> 任天堂 41500 +2880

急伸。前日に上半期の決算を発表、営業利益は942億円で前年同期比53.4%増益となった。為替差損で経常利益は減益となったものの、営業利益は市場コンセンサスを大きく上回っており、ポジティブに評価される展開へ。「Nintendo Switch」の販売好調が業績上振れの背景、ハード、ソフトともに3割成長となったほか、量産効果による利益率改善も寄与したもよう。本日、決算説明会が予定されている。

<8035> 東エレク 22245 +170

小幅続伸。前日に上半期の決算を発表、営業利益は1025億円で前年同期比41.6%減益、会社側の従来予想850億円を大きく上振れ、市場予想も100億円程度上回っている。ただ、一部製品の売り上げ前倒し計上などが上振れの主因となっており、通期計画は2200億円から2250億円までの上方修正にとどまっている。ポジティブなインパクトは限定的な状況。なお、会社側の市場見通しに関しては従来から変化なし。

<6752> パナソニック 980.8 +63.9

急伸。前日に第2四半期決算を発表、7-9月期営業益は839億円で前年同期比11.9%減、市場コンセンサスを100億円強上回る着地となった。消費増税前の駆け込み需要などもプラスに寄与したもよう。増税前特需の反動など今後の懸念は残るものの、調整後営業益が前年比増益転換するなど、業績悪化傾向に歯止めが掛かったとの見方が優勢に。昨年以降は株価調整が続いていることもあって、モメンタム変化への期待が先行。

<7955> クリナップ 683 +100

ストップ高。前日に業績予想の上方修正を発表している。上半期営業利益は従来の3億円から22億円に、通期では11億円から24.5億円に大幅上方修正。消費税増税前の駆け込み需要による売上高の上振れ、原価低減効果や販管費の削減などが寄与した。第1四半期の好進捗から上振れ期待はあったものの、修正幅の大きさがサプライズにつながる。下半期の計画は保守的との見方も強いようだ。

<6879> イマジカG 667 +100

ストップ高。前日に上半期の決算を発表、営業損益は2.7億円の黒字となり、前年同期比9.9億円の収益改善となっている。7-9月期は9.6億円の黒字で前年同期比5.8倍の水準となった。映像コンテンツ事業、映像システム事業が大幅増収となって、収益増もけん引した。7-9月期の収益急拡大を受けて、据え置きの通期業績予想達成確度なども高まる形に。

<6460> セガサミーHD 1709 +181

急騰。前日に上半期決算を発表、営業益は146億円で前年同期比43.0%増、市場予想をやや上回る水準となった。主力の遊戯機事業は低迷も、デジタルゲームの収益が拡大して全体をけん引。また、注目されている新作パチスロ機『北斗の拳 天昇』の受注が想定以上に拡大していること、『交響詩篇エウレカセブン3』も型式試験の適合を受けたもようで、これを期待材料視する動きが強まった。

<6632> JVCKW 264 -53

急反落。前日に上半期の決算を発表、営業利益は31.8億円で前年同期比9.4%減益となった。第1四半期は17.7億円で同77.9%増益であったことから、減益転落をネガティブ視する動きが強まっている。オートモーティブの収益悪化などが響いたもよう。会社計画比ではやや良好とされているものの、ドライブレコーダーの拡大期待などが市場では強まっていたため、失望感は強まる形のようだ。

《US》

提供:フィスコ