米株

米株

【市況】注目銘柄ダイジェスト(前場):WSCOPE、イーレックス、ベルトラなど

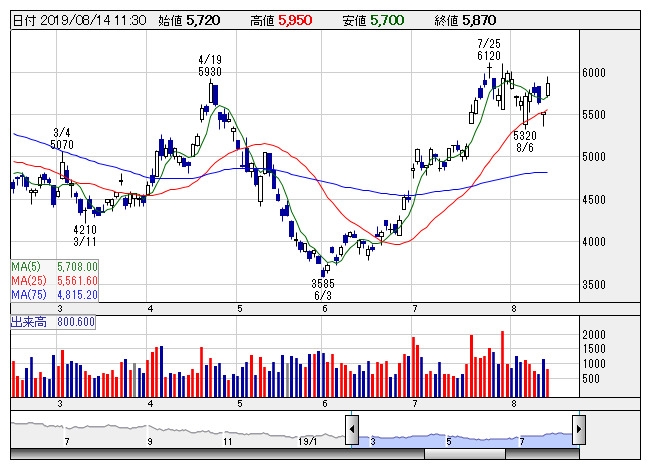

スクリン <日足> 「株探」多機能チャートより

スクリン <日足> 「株探」多機能チャートよりスクリーンHD<7735>:5870円(+350円)

急反発。トランプ政権が中国からの輸入品に賦課する10%の追加関税について、テクノロジー製品を含む一部品目に関して発動を延期したと伝わっており、半導体や電子部品株には安心感が強まっている。同社に関しては、みずほ証券が投資判断を「アンダーパフォーム」から「中立」に格上げしていることも買い材料。目標株価も3500円から5700円に引き上げている。固定費削減策によって計画未達リスクは低下としている。

WSCOPE<6619>:913円(-149円)

急落。前日に上半期決算を発表、営業損益は24.1億円の赤字となった。前年同期8.7億円の赤字から赤字幅は拡大。従来予想の2億円の赤字を大きく下回る着地に。また、通期予想は従来の8億円の黒字から26億円の赤字に下方修正、米中貿易摩擦の影響を受けて、中国工場向け民生用電池用途セパレータの出荷が急速に減少していることが背景。中計では来期以降の高い収益成長を計画しているが、想定以上の足元の業績悪化をマイナス視する動きが優勢に。

パンパシHD<7532>:6510円(-200円)

大幅続落。前日に19年6月期の決算を発表、営業利益は631億円で前期比22.4%増益、会社計画の630億円水準で着地した。30期連続での増益を達成へ。一方、20年6月期は660億円で同4.6%増益にとどまる見通し。市場予想の730億円レベルを下回る見通しとなっており、比較的保守的な傾向が強いとされているが、ネガティブに捉える動きが先行へ。ユニーからドン・キホーテへの転換加速による短期的なコスト増などが重しと捉えられている。

イーレックス<9517>:1228円(+156円)

急騰。前日に発表した第1四半期決算が好感されている。営業利益は19.3億円で前年同期比61.5%の大幅増益、通期計画77.2億円、前期比64.2%増に対して順調な進捗となっている。19年3月期決算発表前の水準まで株価は調整しており、あらためて収益成長の大きさを評価する動きに。販売電力量はおおむね想定通りに推移しているほか、電源調達価格の低減、経費見直しによるコスト増加の抑制などが奏効しているもよう。

ベルトラ<7048>:1258円(+100円)

急伸。19年12月期の営業利益を従来予想の6.00億円から8.00億円(前期実績4.17億円)に上方修正している。ゴールデンウィークの大型連休で予約数が堅調に推移したことに加え、足元の業績動向を反映した。第2四半期累計(19年1-6月)の営業利益は4.32億円で着地した。前年同期からの増減率は非開示。6日に直近安値(1117円)を付けた後、株価が底堅く推移していることも買いの要因になっているようだ。

エスケーエレク<6677>:2060円(-57円)

朝高後にマイナス転換。5万株(1億0585万円)を上限に自社株買いを実施すると発表している。発行済総数(自社株式を除く)に対する割合は0.47%。14日早朝の立会外取引で買い付ける。買付価格は2117円。また、19年9月期の営業利益をプロダクトミックスの改善に伴い、従来予想の56.00億円から60.00億円(前期実績43.95億円)に上方修正した。第3四半期累計(18年10月-19年6月)は前年同期比129.7%増の54.91億円で着地した。

ジシステム<9758>:316円(+11円)

大幅に続伸。19年12月期の営業利益予想を5.00億円(前期実績3.71億円)と発表している。自治体の改元対応で上半期に増収となったほか、下半期も好調な公共分野がけん引する見込み。また、前期にオフィス統合・リニューアルなどを実施した反動で販管費が減少したことも利益を押し上げるとみている。第2四半期累計(19年1-6月)は前年同期比380.2%増の3.13億円で着地した。通期予想に対する進捗率は62.6%。

《ST》

提供:フィスコ