米株

米株

【特集】エスプール Research Memo(4):2019年11月期は障がい者雇用支援サービスの好調持続

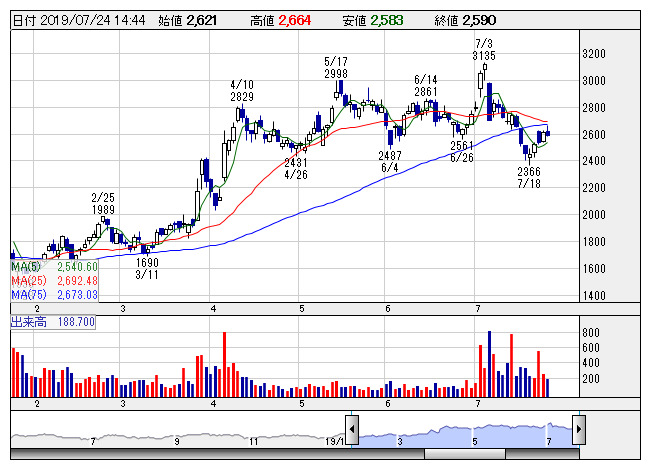

エスプール <日足> 「株探」多機能チャートより

エスプール <日足> 「株探」多機能チャートより■今後の見通し

1. 2019年11月期の業績見通し

エスプール<2471>の2019年11月期の連結業績は、売上高で前期比15.3%増の17,066百万円、営業利益で同28.1%増の1,260百万円、経常利益で同23.9%増の1,248百万円、親会社株主に帰属する当期純利益で同31.0%増の811百万円と期初計画を据え置いている。ただ、期初計画では募集費等の販管費を保守的に見積もっていたこと、第2四半期までの進捗率が営業利益で60%を超えていること、下期も障がい者雇用支援サービスの売上は対上期比で増収が続くことなどから、営業利益は1,500百万円前後まで上振れする可能性が高いと弊社では見ている。

(1) ビジネスソリューション事業

ビジネスソリューション事業の売上高は前期比6.5%増の4,774百万円、営業利益は同33.8%増の1,170百万円を見込んでいる。

a) 障がい者雇用支援サービス

障がい者雇用支援サービスの売上高は前期比26.5%増の2,508百万円(設備販売(区画販売)で同14.3%増の1,204百万円、人材紹介で同12.4%増の227百万円、管理収入で同47.5%増の1,077百万円)を計画しているが、1割程度上回る可能性が高い。会社側が第2四半期までの販売と受注残の状況を受けて、通期の農園区画販売数を期初計画の800区画から880区画に上方修正したためだ。第3四半期に246区画、第4四半期に204区画を販売し、期末の管理区画数は前期末比43.2%増の2,919区画となる。今後の受注状況と障がい者の確保次第では、更なる上積みも期待できる状況にある。現在稼働している16農園の区画数の上限が約3,100区画であることに加えて、第3四半期に1拠点(千葉市)、第4四半期に1拠点(東海市(愛知県)または千葉市)の新規開設を予定しているためだ(1拠点の販売能力は約130区画)。同事業は利益率も高いため、全体の利益率上昇にも寄与するものと予想される。

b) ロジスティクスアウトソーシングサービス

ロジスティクスアウトソーシングサービスの売上高は前期比29.1%減の1,040百万円、営業利益は黒字転換(前期は92百万円の損失)する見通し。第2四半期までの売上進捗率が56.9%と計画をやや上回るペースとなっており、利益についても既に黒字化を実現していること、下期は品川ECセンターにおける新規案件獲得による稼働率の向上等が見込まれることから、通期計画の達成は可能と見られる。なお、同事業は競争が激しく収益性も低いため、今後は競合との差別化を可能とする付加価値サービスの開発に取り組んでいく方針となっている。

c) 採用支援サービス

採用支援サービスの売上高は前期比48.1%増の450百万円、営業利益は収支均衡ラインを目指している。第2四半期までの売上進捗率は44.0%とやや遅れ気味だが、最需要期となる夏場には月間応募受付件数で4万件を超えるものと予想され、通期での黒字化達成も既に視野に入っている。また、現在のコールセンターの運営は地方拠点4ヶ所(北見、日南、西都、小松島)で合計100名体制を構築しているが、能力的には最大150名まで増員可能で、応募受付件数では月間7万件までの対応が可能となっており、既存顧客だけでなく新規顧客の開拓に引き続き注力していく方針だ。

また、同社は同領域での新サービスの開発を進めていく予定にしている。具体的には、動画アップロードシステムを活用した1次面接代行サービスのほか、外国人雇用者向けサポートサービス等を検討している。

(2) 人材ソリューション事業

人材ソリューション事業の売上高は前期比19.4%増の12,400百万円、営業利益は同17.4%増の1,179百万円となる見通し。新規登録スタッフが低調だったこともあり、第2四半期までの売上進捗率が47.5%とやや遅れ気味となっているが、直近では新規登録スタッフ数が前年並みまで回復しており、引き続きグループ型派遣に注力していくことで上期の遅れを挽回していく方針となっている(グループ型派遣の売上比率は前期4割から6割に引き上げ)。

一方、営業利益については保守的な計画を立てていたこともあり、第2四半期までの進捗率が50.1%とほぼ計画どおりとなっており、売上高が下期にスローダウンしなければ計画の達成は可能と見られる。

(執筆:フィスコ客員アナリスト 佐藤 譲)

《ST》

提供:フィスコ