米株

米株

【特集】日本調剤 Research Memo(7):国内第2位の調剤薬局事業をグループに抱える強みを生かして事業基盤が確立

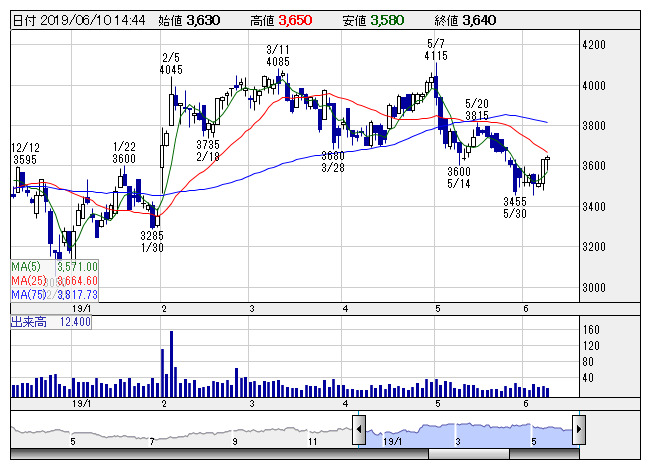

日本調剤 <日足> 「株探」多機能チャートより

日本調剤 <日足> 「株探」多機能チャートより■日本調剤<3341>の中長期成長戦略の進捗状況

3. 医薬品製造販売事業の中長期成長への取り組みと進捗状況

医薬品製造販売事業については、『2030年に向けた長期ビジョン』の中で、シェア15%の獲得を目標に掲げている。15%という数値の意味は、ジェネリック医薬品メーカーが将来的に5、6社に集約されるとの見方のもと、勝ち残りの1社となることを意味している。

ジェネリック医薬品の需要については、国が2020年9月末までにジェネリック医薬品の使用数量割合を80%に高める政府目標を策定していることに象徴されるように、今後も成長が続く見通しだ。そもそものジェネリック医薬品の利用促進の原動力が国の医療費の抑制にあるということがポイントになる。80%の使用数量割合が達成されたとしても金額ベースの使用割合ははるかに低い。ジェネリック医薬品使用促進の流れが停滞や後退を受け入れる余裕はないと考えられる。それに加えて同社は、「フォーミュラリー(患者に対して最も有効で経済的な医薬品の使用指針)」の考え方の普及促進を図ることでジェネリック医薬品の利用拡大につなげる取り組みも強化している。

(1) 販売面の動き

同社の医薬品製造販売事業は1)内部取引で収益のベースを作る、2)全量を卸売りで販売する、という2つの特徴がある。2019年3月期決算は、前述のように、これら2つの特徴が生かされた形で、販売力強化の順調な進捗を確認できた。国内第2位の調剤薬局事業をグループ内に抱える利点を生かし、内部売上高の増大によって増収を確保したことがその1つだ。また、流通改善ガイドラインのことがもう1つだ。同社は、2020年3月期以降は内部売上高に加えて外部売上高の成長も目指すほか、採算性重視の販売戦略についても継続する方針だ。

(2) 製造面の動き

2019年3月期は製造面でも進捗があった。最新鋭のつくば第二工場が2018年4月に竣工し、同年11月には製品出荷をスタートするなど、順調な稼働となっていることを受け、同社は2019年3月に春日部工場をニプロファーマ(株)に売却した。これによって、つくば工場とつくば第二工場への生産集約が実現し、両工場の稼働率アップや、高効率の生産設備という特長を生かしたコストダウンなどが期待できる状況となった。

(3) 設備投資・研究開発費の動向

つくば第二工場の完成によって大型設備投資は一服した。2017年3月期と2018年3月期は設備投資額が100億円を超えたが2019年3月期には15億円と急減した。2020年3月期以降は追加的な設備の導入や維持更新投資などが中心となるため、年間20億円~30億円程度のペースで推移すると考えられる。この結果減価償却費も、2019年3月期は35億円(前期比9億円増)と急増したが、2020年3月期は36億円(同1億円増)と増加額が大きく縮小する見込みとなっている。固定費増加のペースが沈静化したことで、医薬品製造販売事業は“回収期”に入ったと言うことができる。

一方研究開発費は増加基調が続く見通しだ。同社は販売品目数として663品目(2019年3月時点)を数えるが、自社製造品、他社委託製造品、導入品と3分された状況にある。メーカーとして収益を最大化するためには自社製造品の数を現状の244品目からさらに拡大していく必要がある。これが研究開発費増加の背景となっている。

(執筆:フィスコ客員アナリスト 浅川裕之)

《ST》

提供:フィスコ