米株

米株

【材料】本日の注目個別銘柄:ソニー、東エレク、大王製紙など

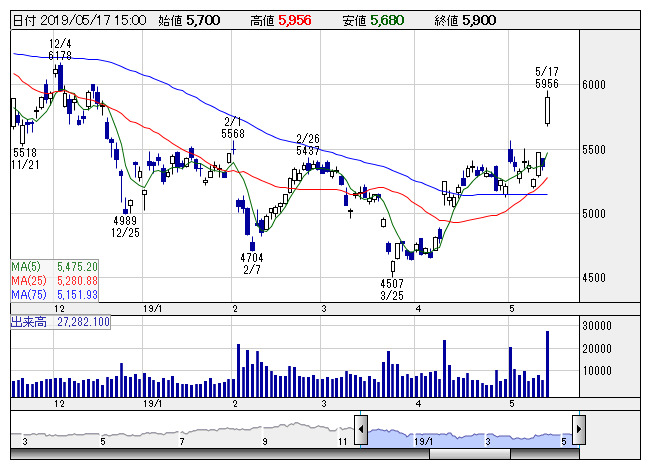

ソニー <日足> 「株探」多機能チャートより

ソニー <日足> 「株探」多機能チャートより内容を訂正します。

<6758> ソニー 5900 +531

急反発。前日発表の自社株買いの実施がポジティブサプライズと捉えられている。発行済み株式数の4.80%に当たる6000万株、2000億円を上限に、5月17日から来年3月31日までを取得期間として実施する計画。2-3月にかけて株主還元としては初の自社株買いを実施したばかりであり、想定外のタイミングと受け止められる。また、前日にはマイクロソフトとのクラウドサービスやAI分野での提携も発表している。

<8035> 東エレク 16225 +70

反発。米アプライドマテリアルズが前日に決算を発表、その後の時間外取引では一時約4%の上昇となっている。2-4月期売上高は減少したものの市場予想を上回る着地となり、5-7月期見通しは市場予想並みの水準としている。また、EPS予想レンジの中心値は市場の見通しを上回っている。市場に対する前向きな見方を維持ともしているもよう。早期の需要回復期待が同社などにも波及する形になっている。

<8848> レオパレス21 279 +14

急伸。旧村上ファンド関係者が運営する投資会社レノが同社株を買い増したことが判明したことが買い材料。14日の大量保有報告書で、レノの保有比率が5%を超えていることが判明したばかりだが、共同保有分を含めた保有比率はさらに6.24%から7.93%に高まった。同社株式に関しては、英投資ファンドのオデイ・アセットも保有比率を高めており、需給思惑に加えて、ファンドによる再建策の提案などへの期待も先行へ。

<8897> タカラレーベン 360 +20

大幅続伸。前日に19年3月期の決算を発表、営業利益は100億円で前期比20.3%減益となり、従来予想の107億円をやや下回る着地となった。一方、20年3月期は130億円で同29.4%増と大幅増益の見通し。期待通りの収益回復見通しを評価する動きが先行している。新築分譲マンションでは1950戸、戸建て分譲事業では200戸の引き渡しを想定、受託管理目標戸数は58800戸と設定している。

<8830> 住友不 4034 -25

小幅反落。前日に19年3月期決算を発表。営業益は2204億円で前期比7.2%増、コンセンサス水準をやや上回った。20年3月期も2340億円で同6.2%増を見込み、2250億円程度であった市場予想を上回った。中期計画では今期から3年間の累計営業益は7400億円を計画、これも市場期待値を上振れた。ただ、今期の予想配当性向は10.8%にとどまり、株主還元の改善が進んでいないことが嫌気された。

<8089> すてきN 646 -150

ストップ安。粉飾決算の疑いで横浜地検などが本社を捜索と伝わった昨日から急落、先行き不透明感の強まりを背景に、本日も処分売りの動きが継続している。2015年3月期の決算において、不動産取引を巡り架空の売り上げを計上した有価証券報告書を関東財務局に提出した疑いが持たれているようだ。会社側では、関係当局の調査に誠実に協力し、事実関係が明らかになり次第、適宜適切に報告するとしている。

<2327> NSSOL 3360 +240

急反発。大和証券では投資判断を「2」から「1」に格上げ、目標株価も3320円から4300円にまで引き上げている。高技術による高成長の評価が定まれば、PERは新世代企業群へ遷移中として21-23倍へ、「バリュエーションシフト」が生じる期待があると評価している。また、20年3月期営業利益は、会社計画272億円に対して288億円、前期比12%増と上振れを見込んでいるようだ。

<6569> 日総工産 1491 +63

年初来高値。いちよし証券ではレーティング「A」を継続で、フェアバリューを1750円から2500円にまで引き上げている。重要顧客向けに付加価値の高い技能社員の増員を図り、収益性の向上を伴った業績拡大が中期的に続くと予想している。米中貿易摩擦などの影響で製造業の先行きは不透明な状況となっているなかでも、同社は顧客からの高い信用力などを背景とした業界内シェアの上昇が見込め、今後も成長は可能と判断。

<8304> あおぞら 2609 +72

大幅反発。前日に19年3月期の決算を発表、純利益は361億円で前期比16.1%減益、3月の下方修正に沿った水準となった。一方、20年3月期は365億円で同1.0%増益の見通しとしている。つれて、年間配当金は前期の154円から156円に引き上げを計画、前日終値をベースにすると、配当利回りは6.1%の水準となる。市場の期待通りの業績見通しを受けて、配当利回り妙味が高まる展開になっている。

<3880> 大王紙 1309 +73

大幅続伸。後場に入って上げ幅を広げる。後場寄りに発表した決算が好感される。19年3月期営業利益は121億円で前期比9.6%増益、従来予想の100億円を大きく上回る着地に。価格修正の浸透やコストダウンの進展などが背景のようだ。また、先の効果の継続により、20年3月期は200億円で同65.0%増と大幅増益の見通し。値上げ効果のフル寄与による大幅増益期待はあったが、増益率は想定以上と捉えられる。

《FA》

提供:フィスコ