米株

米株

【注目】本日注目すべき【好決算】銘柄 JMC、ベルトラ、ファイバーG (14日大引け後 発表分)

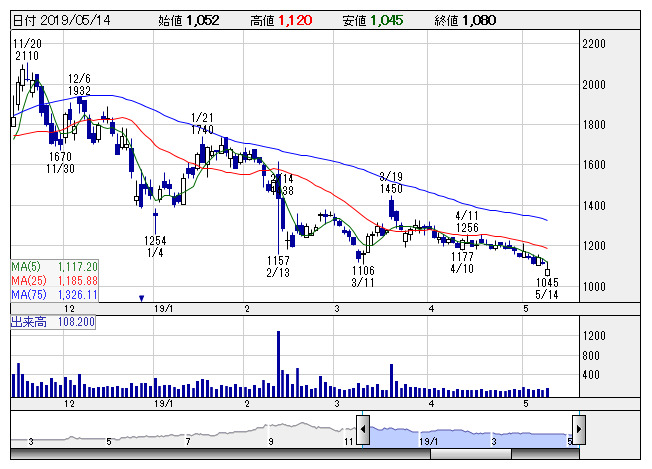

JMC <日足> 「株探」多機能チャートより

JMC <日足> 「株探」多機能チャートより14日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

JMC <5704> [東証M] ★1-3月期(1Q)経常は3.3倍増益、通期最高益予想を上乗せ

◆19年12月期第1四半期(1-3月)の経常利益(非連結)は前年同期比3.3倍の2.2億円に急拡大して着地。鋳造事業で電気自動車(EV)化をはじめとする付加価値の高い試作・開発案件の受注が大きく伸びたことが寄与。産業用CTの販売と検査・測定サービスを提供するCT事業の収益拡大も大幅増益に貢献した。

第1四半期業績の好調に伴い、通期の同利益を従来予想の3.7億円→4.1億円に11.6%上方修正。増益率が9.5%増→22.2%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。

クレハ <4023> ★今期税引き前は49%増で35期ぶり最高益、5円増配へ

◆19年3月期の連結税引き前利益は前の期比37.5%増の174億円に伸びて着地。続く20年3月期も前期比49.1%増の260億円に拡大し、35期ぶりに過去最高益を更新する見通しとなった。前期はフッ化ビニリデン樹脂など付加価値の高い製品の販売が増加したことが利益を押し上げた。今期は機能製品事業でリチウムイオン二次電池用バインダー向けフッ化ビニリデン樹脂が伸びるうえ、自動車向けを中心にPPS樹脂の旺盛な需要を取り込む。

同時に、今期の年間配当は前期比5円増の170円に増配する方針とした。併せて、発行済み株式数の3.7%にあたる75万株(金額で50億円)を上限に自社株買いを実施すると発表。株主還元の拡充を好感する買いが期待される。

FIG <4392> ★1-3月期(1Q)経常は2.3億円・上期計画を超過

◆19年12月期第1四半期(1-3月)の連結経常利益は2.3億円(前年同期は非開示)で着地。情報通信事業でバスロケーションシステムが引き続き好調だったことが寄与。半導体製造装置などの前期受注分が寄与し、装置等関連事業も好調な収益を維持した。

上期計画の2億円をすでに14.3%も上回っており、業績上振れが期待される。

SECカーボン <5304> [東証2] ★今期経常は17%増で2期連続最高益更新へ

◆19年3月期の連結経常利益は前の期比15倍の171億円に急拡大して着地。続く20年3月期も前期比16.9%増の200億円に伸び、2期連続で過去最高益を更新する見通しとなった。今期も世界的な電極需給の逼迫を背景に、黒鉛電極の価格上昇が続くうえ、アルミニウム製錬用カソードブロックの販売も伸び、23.9%の大幅増収を見込む。なお、想定為替レートは1ドル=105円に設定した。

業績好調に伴い、従来未定としていた前期の期末配当を100円(年間配当は200円)実施するとし、今期配当は上期のみ開示、前期比50円増の150円を計画する。

明治機械 <6334> [東証2] ★今期経常は3.2倍増で25期ぶり最高益更新へ

◆19年3月期の連結経常利益は前の期比19.8%減の1億5400万円に落ち込んだものの、続く20年3月期は前期比3.2倍の4億9000万円に拡大し、25期ぶりに過去最高益を更新する見通しとなった。今期は飼料業界で工場集約を伴う再編が本格化するなか、配合飼料設備の新工場建設や増設工事などの大型案件の受注が伸びる。

ベルトラ <7048> [東証M] ★上期経常を4.1倍上方修正

◆19年12月期上期(1-6月)の連結経常利益を従来予想の6300万円→2億5900万円に4.1倍上方修正。ゴールデンウィーク10連休が追い風となり、主力サイトで海外・国内旅行の現地体験ツアーの予約数が想定以上に伸びることが寄与。広告宣伝費の抑制や人件費の後ずれも上振れの要因となる。

アイリック <7325> [東証M] ★今期経常最高益予想を17%上乗せ、優待新設も発表

◆19年6月期の連結経常利益を従来予想の4.4億円→5.1億円に17.5%上方修正。増益率が75.7%増→2.1倍に拡大し、従来の5期連続での過去最高益予想をさらに上乗せした。来店型保険ショップの直営店で成約が伸びることに加え、ソリューション事業やシステム事業が堅調に推移することも寄与する。

併せて、株主優待制度を新設すると発表。保有株数に応じて5000~4万ポイントの優待ポイントを付与する。

ファイバーG <9450> [東証M] ★今期経常最高益予想を22%上乗せ

◆19年6月期の連結経常利益を従来予想の7億円→8.5億円に21.9%上方修正。増益率が37.3%増→67.3%増に拡大し、従来の3期連続での過去最高益予想をさらに上乗せした。主力のレジデンスWi-Fi事業で小規模賃貸住宅向けのサービス契約件数が想定以上に伸びることが寄与。フリーWi-Fi事業で通信機器の受注好調も上振れに貢献する。

株探ニュース