米株

米株

【材料】大日光・エンジニアリング<6635>のフィスコ二期業績予想

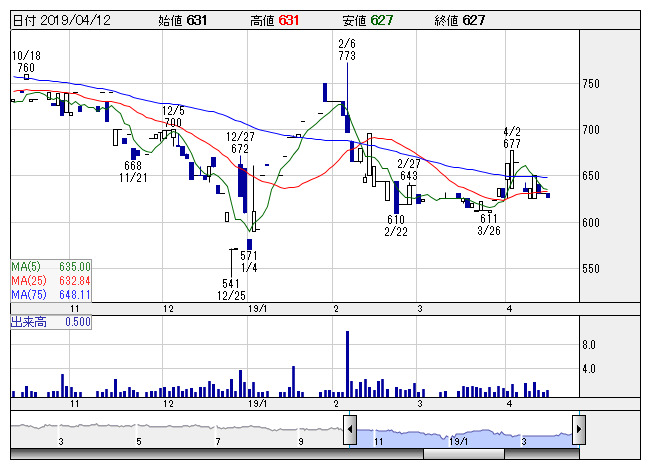

大日光 <日足> 「株探」多機能チャートより

大日光 <日足> 「株探」多機能チャートより※この業績予想は2019年3月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

大日光・エンジニアリング<6635>

3ヶ月後

予想株価

650円

電子部品実装や一眼レフ用レンズ組立などの受託加工が主力。設計から部品調達、製造、技術者派遣、物流までを一貫して行う。キヤノンが主顧客。非日系客の開拓推進。車載関連ビジネスを強化へ。18.3期は営業益続落。

19.12期は社会生活機器用や産業機器用が国内で堅調。中国無錫子会社やタイ子会社の車載機器用も伸びる。中国深セン子会社は生産再構築で改善。人件費増こなし、利益反発へ。減損特損は解消。株価の上値は重いと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.12連/F予/28,000/220/120/80/30.82/20.00

20.12連/F予/29,500/300/200/130/50.08/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/03/26

執筆者:JK

《CN》

提供:フィスコ