米株

米株

【材料】木村化工機<6378>のフィスコ二期業績予想

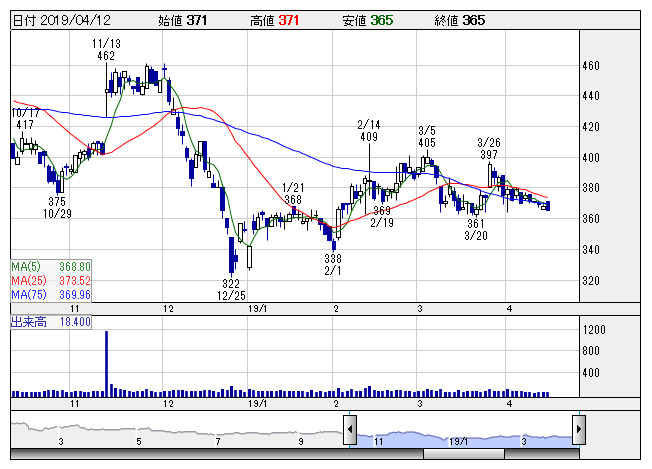

木村化 <日足> 「株探」多機能チャートより

木村化 <日足> 「株探」多機能チャートより※この業績予想は2019年3月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

木村化工機<6378>

3ヶ月後

予想株価

450円

化学機械装置の製作・据付や保守を行うエンジニアリング会社。核燃料輸送容器などの原発関連も。昨年3月に経産省大賞を受賞した超省エネ型アンモニア回収装置の販売開始。19.3期は大型工事一巡などで利益足踏みか。

プラント工事の受注が堅調で昨年末の受注残高が216億円(17年末比12%増)に拡大。20.3期は手持ち工事を消化し、完工増。核燃施設の新基準対応工事で原発関連も底入れ。利益反発へ。株価は戻りを試すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/21,000/1,520/1,550/1,030/52.09/5.00

20.3連/F予/21,500/1,650/1,680/1,110/56.13/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/03/26

執筆者:JK

《CN》

提供:フィスコ