米株

米株

【材料】川金ホールディングス<5614>のフィスコ二期業績予想

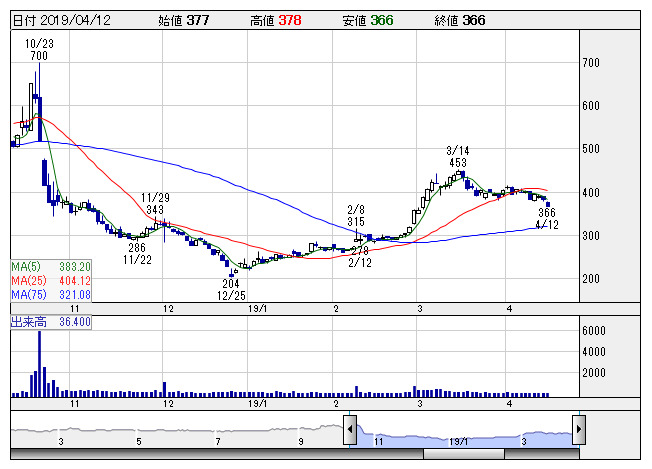

川金HD <日足> 「株探」多機能チャートより

川金HD <日足> 「株探」多機能チャートより※この業績予想は2019年3月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

川金ホールディングス<5614>

3ヶ月後

予想株価

450円

素形材事業(異形鋼、鋳造品など)と土木建築機材事業(橋梁用・建築用支承や免振装置など)が2本柱。産業機械も手掛ける。不適合品出荷が発覚し、信用回復に全力。19.3期は対策費用17億円の特損計上を見込む。

20.3期は自動車部品向け鋳造品や建設機械向け油圧製品が堅調。土木建築資材も底堅い。生産効率化で原料高や人件費増を吸収。不適合品出荷関連の特損も減る。配当復元か。株価は指標面の割安感から堅調な推移を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/39,000/2,600/2,600/300/15.20/3.75

20.3連/F予/40,000/3,000/3,000/2,000/101.74/7.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/03/23

執筆者:JK

《CN》

提供:フィスコ