米株

米株

【材料】ダブルスタンダード<3925>のフィスコ二期業績予想

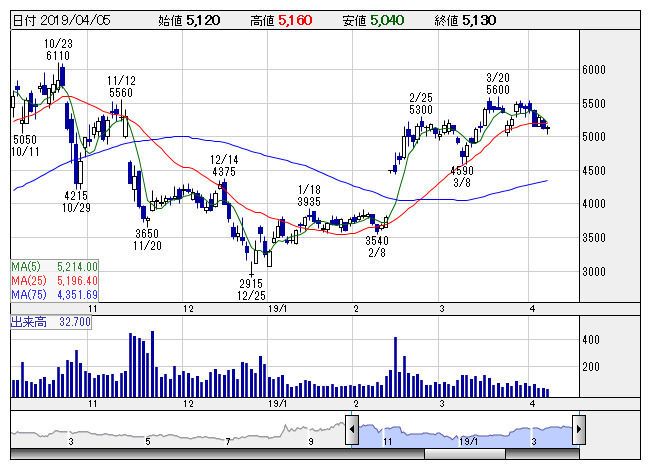

ダブスタ <日足> 「株探」多機能チャートより

ダブスタ <日足> 「株探」多機能チャートより※この業績予想は2019年3月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ダブルスタンダード<3925>

3ヶ月後

予想株価

5,200円

ビッグデータを活用した企業の業務支援を手掛ける。データのクレンジングや補正等を高精度・低コストで実現。新規顧客開拓に注力。非ストック型案件が業績寄与。販管費の増加等をこなし、19.3期3Qは大幅増収増益。

ストック型案件は順調。データクレンジング技術を活用した企画開発サービス等が堅調。先行投資で生産性向上。19.3期通期は2桁増収増益見通し。3Q決算後の株価上昇で好材料は織り込み済み。株価は上昇一巡か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/2,650/850/855/550/81.84/24.00

20.3期連/F予/2,850/950/950/600/89.28/29.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/03/20

執筆者:YK

《CN》

提供:フィスコ