米株

米株

【材料】ぐるなび<2440>のフィスコ二期業績予想

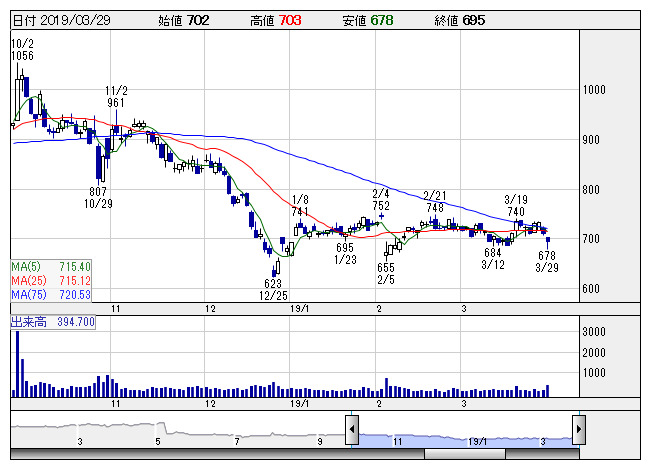

ぐるなび <日足> 「株探」多機能チャートより

ぐるなび <日足> 「株探」多機能チャートより※この業績予想は2019年3月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ぐるなび<2440>

3ヶ月後

予想株価

700円

飲食店検索サイトを運営。飲食店販促サービスが主力。マルチ決済サービス「ぐるなびPay」等を提供。楽天と資本業務提携。eコマース強化。ネット予約手数料は拡大。19.3期3Qはスポット型サービスが堅調。

18年12月末時点の有料加盟店舗数は5万8608店。業務代行サービスなど新支援サービスの利用は着実増。19.3期通期はストック型サービスの苦戦等が響く見通し。業績見極めムードにより、今後の株価は横ばいか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/33,000/1,300/1,300/900/19.23/13.00

20.3期連/F予/33,600/2,000/2,000/1,250/26.71/13.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/03/18

執筆者:YK

《CN》

提供:フィスコ