米株

米株

【材料】日清製粉グループ本社<2002>のフィスコ二期業績予想

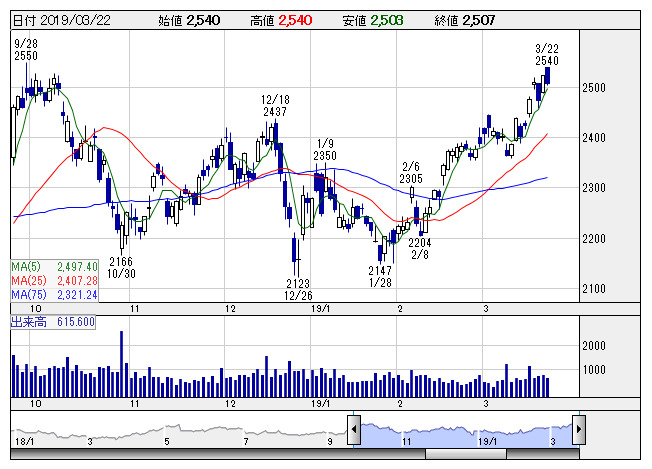

日清粉G <日足> 「株探」多機能チャートより

日清粉G <日足> 「株探」多機能チャートより※この業績予想は2019年3月9日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日清製粉グループ本社<2002>

3ヶ月後

予想株価

2,550円

製粉業界首位。製粉ベースで国内シェア約35%。米国やタイで4位級。小麦粉や調理用粉、パスタ、乾麺、冷凍食品などが有力。保健機能食品、栄養補助食品、ペットフードも展開。3Q営業利益は市場コンセンサス水準。

人件費や広告宣伝費画が増加。国内製粉や冷凍食品が伸び悩みも、日清ファルマの「EPA-E」が伸長。豪州小麦粉市場シェア40%のAlliedPinnacle社買収で豪州展開加速。株価は高値睨みの展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/565,000/28,500/33,000/22,200/74.40/32.00

20.3期連/F予/566,000/29,900/34,500/22,900/77.10/34.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/03/09

執筆者:YT

《CN》

提供:フィスコ