米株

米株

【材料】日比谷総合設備<1982>のフィスコ二期業績予想

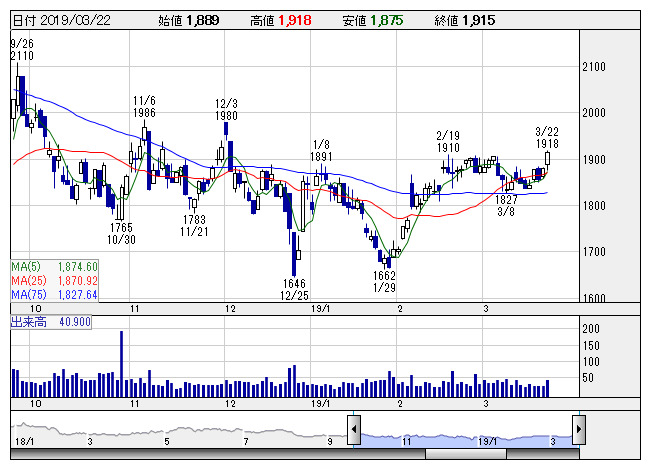

日比谷設 <日足> 「株探」多機能チャートより

日比谷設 <日足> 「株探」多機能チャートより※この業績予想は2019年3月9日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日比谷総合設備<1982>

3ヶ月後

予想株価

1,850円

通信設備や電気設備、空調設備、給排水設備などの工事を展開。NTTグループ向け多い。既存建物の有効活用のソリューション営業強化。19.3期3Qは受注伸びず、市場環境弱含み・原材料価格・労務費高騰などで苦戦。

19.3期通期は増収も利益苦戦を予想。NTTグループ向けは堅調も建設市場環境厳しくコスト高の影響重い。ストックビジネス、アライアンスなどの推進。20.3期は微増収計画を予想。株価は概ね安定推移を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/70,000/1,800/3,000/2,000/82.30/80.00

20.3期連/F予/74,000/3,500/4,500/2,800/115.22/80.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/03/09

執筆者:HY

《CN》

提供:フィスコ