米株

米株

【材料】資生堂<4911>のフィスコ二期業績予想

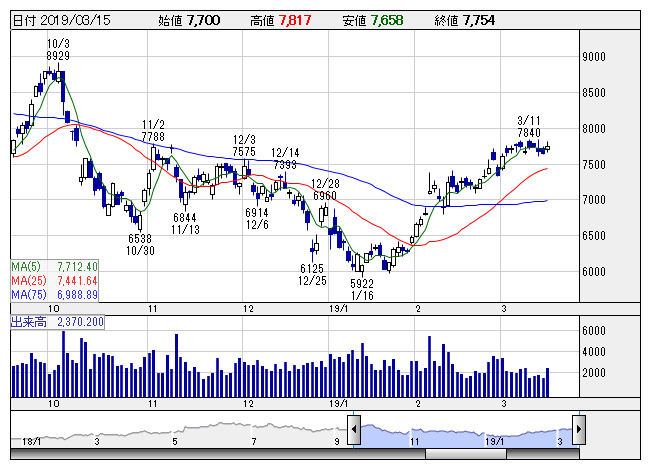

資生堂 <日足> 「株探」多機能チャートより

資生堂 <日足> 「株探」多機能チャートより※この業績予想は2019年3月3日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

資生堂<4911>

3ヶ月後

予想株価

9,000円

化粧品国内トップ。主力8ブランドに経営資源を集中し、日本、中国、免税店を中心に拡販。北米はベア社の再建に全力。需要増に対応すべく、国内の生産体制強化を急ぐ。中計では20.12期に営業益1500億円目指す。

19.12期は日本、中国、免税店で高級化粧品の販売が好調。協力工場を活用し欠品ロスを防ぐ。米国はベア社の改革進展などで増収転換。ブランド集中で粗利改善も続く。増収増益・連続増配へ。株価は堅調な展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.12連/F予/1,172,000/120,000/120,000/75,500/189.04/60.00

20.12連/F予/1,290,000/150,000/150,000/95,000/237.87/70.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/03/03

執筆者:JK

《CN》

提供:フィスコ