米株

米株

【材料】ダブル・スコープ<6619>のフィスコ二期業績予想

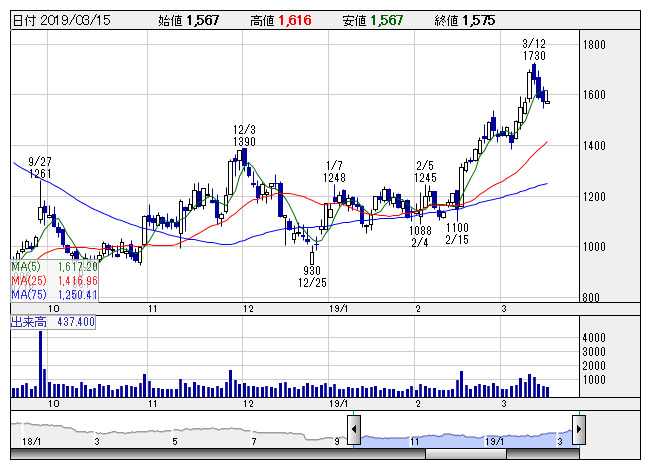

WSCOPE <日足> 「株探」多機能チャートより

WSCOPE <日足> 「株探」多機能チャートより※この業績予想は2019年3月3日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ダブル・スコープ<6619>

3ヶ月後

予想株価

1,800円

フィルター用途のメンブレンフィルムメーカー。リチウムイオン二次電池向けセパレータに加え、水のろ過や人工透析用に使用。18.12期は主力の中国が足踏み。EV向け研究開発費や製造ラインの減価償却費等が嵩んだ。

19.12期は中国の自動車用電池事業への助成金制度見直しの影響が続く。EV向け研究開発費等も負担。一方、LGグループ向けや国内外のEV向けの伸長を見込む。株価は悪材料を織り込み、上昇基調。高値追いが続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.12期連/F予/17,500/800/400/300/9.60/2.50

20.12期連/F予/19,250/950/480/360/11.52/2.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/03/03

執筆者:NI

《CN》

提供:フィスコ