米株

米株

【材料】メタルアート<5644>のフィスコ二期業績予想

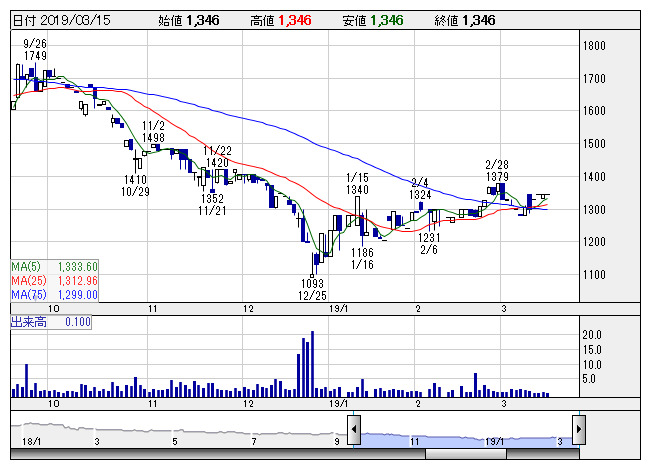

メタルアート <日足> 「株探」多機能チャートより

メタルアート <日足> 「株探」多機能チャートより※この業績予想は2019年3月2日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

メタルアート<5644>

3ヶ月後

予想株価

1,550円

熱間・冷間鍛造を組み合わせた鍛造技術が強みの鍛造品メーカー。自動車や建設機械向けが主力。金型設計から機械加工まで一貫生産。海外企業への技術支援を推進。19.3期3Q累計は自動車部品が伸長。原価低減も奏功。

19.3期は自動車部品は堅調な国内軽・小型車の販売を背景に伸長が続く見通し。農業機械部品も伸長が続く。一方、建設機械は中国のインフラ投資の抑制等が影響。20.3期も原価低減が進展。株価は戻り歩調が続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/31,000/1,100/1,150/800/253.96/6.00

20.3期連/F予/32,000/1,200/1,265/900/285.71/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/03/02

執筆者:NI

《CN》

提供:フィスコ