米株

米株

【材料】黒谷<3168>のフィスコ二期業績予想

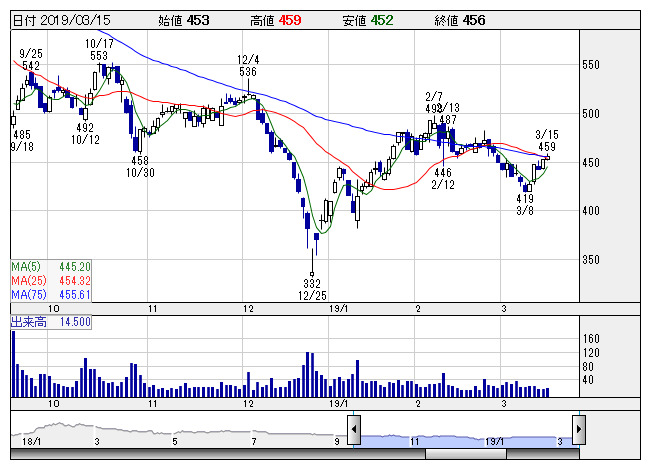

黒谷 <日足> 「株探」多機能チャートより

黒谷 <日足> 「株探」多機能チャートより※この業績予想は2019年2月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

黒谷<3168>

3ヶ月後

予想株価

525円

銅インゴットの製造、販売や銅スクラップ等のリサイクルが主力。船舶向けは国内外でシェアトップクラス。仏像や仏具の金製品等の美術工芸品も手掛ける。19.8期1Qはスクラップ販売が堅調も、銅価格の下落が影響。

19.8期のスクラップは製錬会社の炉修工事の影響減により販売数量が増加。一方、主力の銅価格は想定の6500ドルを下回って推移。美術工芸事業は純金製品の販売が増加。株価は急落から回復も上値余地は限定的。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.8期連/F予/51,700/715/490/490/34.21/15.00

20.8期連/F予/54,000/800/750/515/35.96/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/02/26

執筆者:NI

《CN》

提供:フィスコ