米株

米株

【市況】注目銘柄ダイジェスト(前場):ヤーマン、ハウスコム、鎌倉新書など

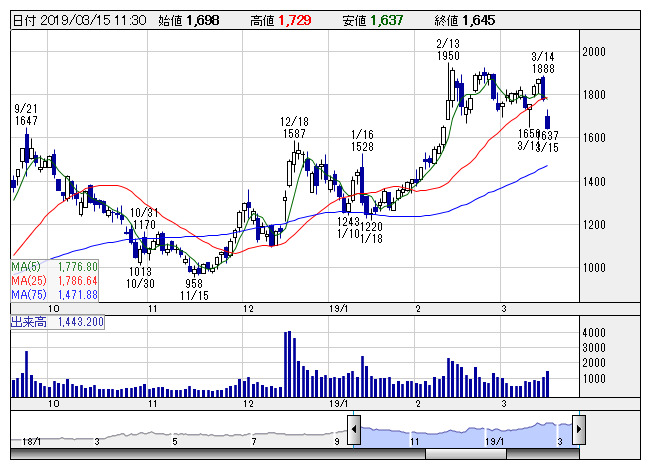

鎌倉新書 <日足> 「株探」多機能チャートより

鎌倉新書 <日足> 「株探」多機能チャートより鎌倉新書<6184>:1645円(-133円)

急落。前日に前1月期の決算を発表、営業利益は7.4億円で前期単独比83.7%増益となり、従来計画線での着地となった。WEBサービスが大きく伸長し、仏壇、葬祭、お墓事業が揃って拡大している。一方、今1月期は8億円で前期比7.5%増にとどまる予想、増益率の鈍化を嫌気する動きが先行しているようだ。既存事業は引き続き大幅な伸びを見込んでいるが、新規事業における先行投資負担などが響くとみている。

アスクル<2678>:2847円(+191円)

急反発。前日に第3四半期の決算を発表、累計営業利益は24億円で前年同期比38%減益となった。12-2月期では14億円で同14%減益、コンセンサス水準は下振れているが、ほぼ市場想定の範囲内と捉えられているもよう。通期会社計画60億円は未達の可能性が高まったものの、織り込み済みのようだ。足元でLAHACOの限界利益が黒字化していること、自社配送比率の高まりなど、来年度の収益改善期待は高まる方向のようだ。

ギフト<9279>:3325円(+130円)

大幅に反発。上場を記念して19年10月期の年間配当を従来予想の20.00円から25.00円(普通配当20.00円、記念配当5.00円。前期実績18.00円)に増額修正すると発表している。第1四半期(18年11月-19年1月)の営業利益は2.97億円(前年同期実績は非開示)で着地。国内の直営店事業部門で新規出店を加速させたほか、プロデュース店も店舗数を増加させた。通期予想は前期比11.5%増の8.65億円で据え置いた。進捗率は34.3%。

ワールド<3612>:2200円(+138円)

急伸。みずほ證券では投資判断を新規に「買い」、目標株価を3500円としている。デジタル・プラットフォームを活用したM&A案件の獲得やB2Bソリューションにおける収益拡大の可能性を成長戦略として注目しているようだ。また、既存アパレル事業の業績も概ね安定、デジタル・プラットフォームの将来性を考慮すると、現在の株価水準には割安感が強いと判断している。

ペッパー<3053>:2277円(-162円)

大幅続落。前日に発表した2月の月次動向がマイナス視されている。「いきなり!ステーキ」の既存店売上高は前年同月比24.9%減、客数が同17.2%減少したほか、客単価も同9.2%低下している。11か月連続でのマイナス成長、かつ4カ月連続での2ケタ減となったが、初めて2割強の減少になるなど、減少幅は拡大する形となっている。新規出店効果による増収基調は続いているが、先行きへの懸念は強まる格好に。

ヤーマン<6630>:1199円(-180円)

急落。前日に発表した第3四半期決算が嫌気材料視されている。累計営業利益は50.1億円で前年同期比9.4%増益となったが、11-1月期は7.8億円で同38.6%の大幅減益に転じている。11-1月期は店販部門の売上・収益が伸び悩む格好になっている。ここまで収益の急成長が続いていたが、足元でのモメンタム鈍化、収益のピークアウト懸念などが意識される形にも。

ソレイジア<4597>:229円(+10円)

大幅に5日続伸。疼痛緩和口腔用液「エピシル」について、韓国当局に対して承認申請を行ったと発表している。エピシルは口腔内疼痛を管理及び緩和する持ち運び可能な携帯型の医療機器。日本及び中国では既に承認を取得しており、韓国でも独占開発販売権を有している。韓国で承認に至った場合、業績への貢献は中長期に渡り及ぶと想定しているという。

ハウスコム<3275>:1395円(+106円)

大幅に続伸。創立20周年に伴う記念株主優待を実施すると発表している。19年3月31日現在の株主を対象に、QUOカード4000円分(通常優待1000円分、記念優待3000円分)を贈呈する。記念株主優待は今回限りで、今後は通常の株主優待を実施する予定。1月30日に昨年来安値(1098円)を付けてから株価は軟調に推移しており、値頃感があるとの見方も買いに拍車を掛けているようだ。

《ST》

提供:フィスコ