米株

米株

【材料】コア<2359>のフィスコ二期業績予想

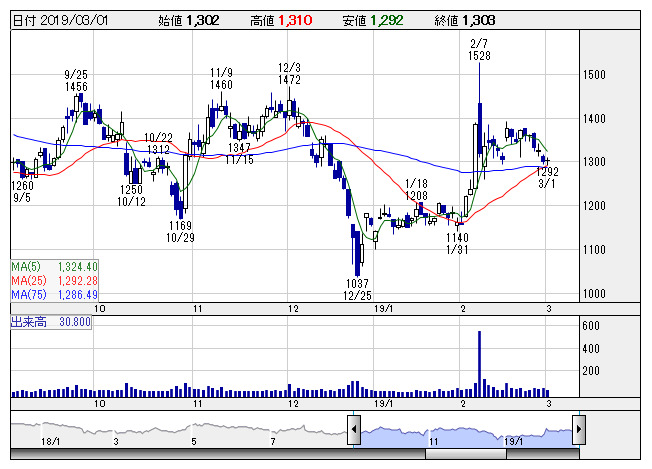

コア <日足> 「株探」多機能チャートより

コア <日足> 「株探」多機能チャートより※この業績予想は2019年2月15日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

コア<2359>

3ヶ月後

予想株価

1,250円

独立系情報サービス企業。SIビジネス、ソリューションビジネス等を展開。組込みシステム開発分野でトップクラスのシェア。SIビジネスは収益好調。プロジェクト管理の徹底で生産性は向上。19.3期3Qは2桁増益。

スマホや車載関連、社会基盤分野は受託開発好調。ソリューションビジネスは収益増。IoT関連などは堅調続く。19.3期通期は2桁増益見通し。決算後の株価上昇で好材料は織り込み済み。今後の株価は上昇一服か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/22,000/1,500/1,500/1,030/72.45/25.00

20.3期連/F予/23,000/1,550/1,550/1,060/74.56/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/02/15

執筆者:YK

《FA》

提供:フィスコ