米株

米株

【材料】東京急行電鉄<9005>のフィスコ二期業績予想

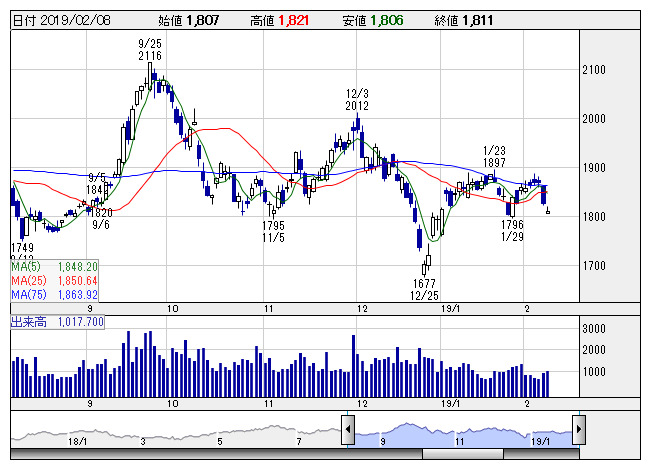

東急 <日足> 「株探」多機能チャートより

東急 <日足> 「株探」多機能チャートより※この業績予想は2019年1月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東京急行電鉄<9005>

3ヶ月後

予想株価

1,850円

関東の私鉄最大手。交通事業や不動産事業、ホテル・リゾート事業等を展開。交通、不動産が収益面の2本柱。新規領域への進出を積極化。不動産事業は売上堅調。不動産賃貸事業の増収効果等が寄与。19.3期2Qは増収。

交通事業は増収。輸送人員は定期堅調。沿線人口の増加等が寄与。生活サービス事業は売上増。東急ホテルズの既存店は高稼働維持。19.3期通期売上予想を上方修正だが、足元では収益鈍化。当面の株価は上げ渋る展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/1,160,000/77,000/75,500/51,000/83.92/20.00

20.3期連/F予/1,190,000/78,300/76,800/53,800/88.53/21.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/28

執筆者:YK

《FA》

提供:フィスコ