米株

米株

【材料】トミタ<8147>のフィスコ二期業績予想

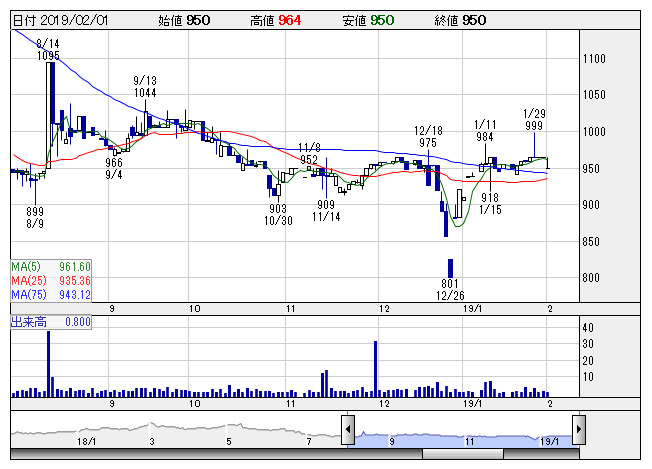

トミタ <日足> 「株探」多機能チャートより

トミタ <日足> 「株探」多機能チャートより※この業績予想は2019年1月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

トミタ<8147>

3ヶ月後

予想株価

1,050円

工作機械や工具、FA機器などを扱う専門商社。自動車業界などが得意先。メキシコや中国、インドで営業強化。輸入取扱商品の拡大に注力。国内は収益堅調。工作機械は受注増。増収効果により、19.3期2Qは2桁増益。

アジアは好調。自動車、二輪車メーカー関連向け受注が伸びる。北米は低調だが、欧州は黒字転換。19.3期通期は営業増益見通し。業績面は評価材料。PBRは割安感の強い水準で、今後の株価は見直し先行の展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/23,900/970/1,060/680/122.57/28.00

20.3期連/F予/24,000/990/1,080/690/124.38/28.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/23

執筆者:YK

《FA》

提供:フィスコ