米株

米株

【注目】本日注目すべき【好決算】銘柄 NCS&A、ベネ・ワン、JBCCHD (31日大引け後 発表分) [訂正]

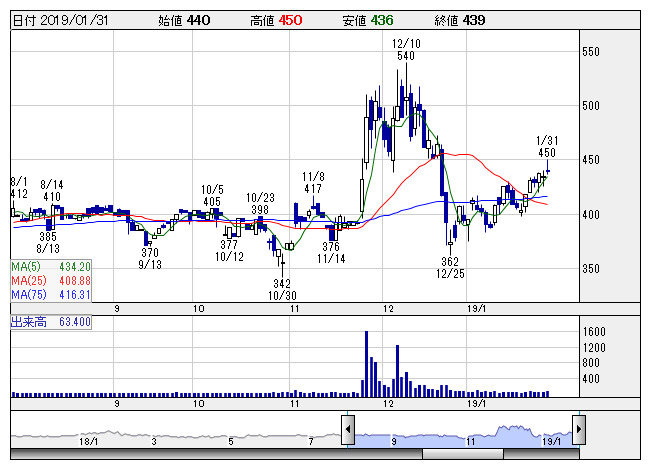

NCS&A <日足> 「株探」多機能チャートより

NCS&A <日足> 「株探」多機能チャートより1月31日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

NCS&A <9709> [東証2] ★今期経常を40%上方修正、配当も2円増額

◆19年3月期の連結経常利益を従来予想の5億円→7億円に40.0%上方修正。増益率が2.7倍→3.8倍に拡大する見通しとなった。主力のホテル宿泊インターネット予約システムや金融業向け個人信用情報接続ソリューションなどの受注が伸びる。収益構造改革や販管費抑制で採算が改善することも利益を押し上げる。

業績好調に伴い、期末一括配当を従来計画の10円→12円(前期は8円)に増額修正した。予想PERが20.2倍→14.7倍に低下する一方、配当利回りは2.73%に上昇し、割安感が強まった。

ベネ・ワン <2412> ★4-12月期(3Q累計)経常は26%増益、株式分割、配当実質増額へ

◆19年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比25.9%増の54.3億円に伸びて着地。働き方改革など国策の浸透を追い風に、主力の福利厚生代行サービスの会員数が拡大したことが寄与。

同時に、2月28日現在の株主を対象に1→2の株式分割を実施すると発表。併せて、期末一括配当を従来計画の38円→25円(前期は28.5円)に修正した。年間配当は実質31.6%の増額となる。

クイック <4318> ★今期経常最高益予想を10%上乗せ、配当も2円増額

◆19年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比16.2%増の23億円に伸びて着地。主力の人材サービスで建設や看護師の人材紹介が伸びたほか、医療関連や保育士の人材派遣も好調だったことが寄与。求人広告のリクルーティング事業や情報出版事業の収益拡大も大幅増益に貢献した。

業績好調に伴い、通期の同利益を従来予想の25.3億円→27.9億円に10.4%上方修正。増益率が10.0%増→21.5%増に拡大し、従来の6期連続での過去最高益予想をさらに上乗せした。併せて、今期の年間配当を従来計画の38円→40円(前期は35円)に増額修正した。

santec <6777> [JQ] ★今期経常を一転26%増益に上方修正

◆19年3月期の連結経常利益を従来予想の7.1億円→9億円に26.8%上方修正。従来の0.6%減益予想から一転して26.1%増益見通しとなった。北米・中国向けテレコム用光モニター製品や国内向け産業用OCTシステムの販売が伸びることが寄与。医療機器関連の開発受託案件に加え、想定より円安が進んだことなども上振れの要因となる。

リーダー電子 <6867> [JQ] ★今期経常を35%上方修正、配当も7円増額

◆19年3月期の連結経常利益を従来予想の2億円→2億7000万円に35.0%上方修正。増益率が2.4倍→3.2倍に拡大する見通しとなった。国内向け4K映像フォーマット対応関連機器や北米・中国向け放送関連機器の販売が伸びることが寄与。高付加価値製品の売上構成比率が上昇することも利益を押し上げる。

業績好調に伴い、期末一括配当を従来計画の8円→15円(前期は8円)に大幅増額修正した。予想PERが15.3倍→10.4倍に急低下し、割安感が強まった。

長大 <9624> [東証2] ★今期経常を一転18%増益・最高益に上方修正、配当も7円増額

◆19年9月期の連結経常利益を従来予想の16.3億円→20.3億円に24.5%上方修正。従来の5.0%減益予から一転して18.3%増益を見込み、一気に5期ぶりに過去最高益を更新する見通しとなった。ボーリング業務で前期に発生したリース台損傷に対する台船リース会社への保険金による補償が確定し、引当金の戻入益が発生することが上振れの要因となる。

業績上振れに伴い、期末一括配当を従来計画の26円→33円(前期は36円)に増額修正した。予想PERが6.8倍→5.2倍に低下する一方、配当利回りは4.78%に上昇し、割安感が強まった。

ビジ太田昭 <9658> ★今期経常を11期ぶり最高益に33%上方修正

◆19年3月期の連結経常利益を従来予想の12億円→16億円に33.3%上方修正。増益率が5.7%増→41.0%増に拡大し、11期ぶりに過去最高益を更新する見通しとなった。単価上昇や品質改善が奏功し、コンサルティング・システム開発事業の採算が上向くことが寄与。マネージメントサービス(BPO)事業で生産性向上や費用構造の改善が進んだことも上振れに貢献する。

JBCCHD <9889> ★4-12月期(3Q累計)経常が34%増益、自社株買いも発表

◆19年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比34.1%増の21.2億円に拡大して着地。子会社イグアスの売却で減収となったものの、セキュリティサービスやサーバー更新、クラウド関連、自社開発ソフトといった利益率の高い案件が伸び、採算が大きく改善した。通期計画の25.3億円に対する進捗率は84.2%に達しており、業績上振れが期待される。

併せて、発行済み株式数の1.79%にあたる30万株(金額で6億円)を上限に自社株買いを実施すると発表。株主還元の拡充を好感する買いも期待される。

株探ニュース