米株

米株

【材料】大谷工業<5939>のフィスコ二期業績予想

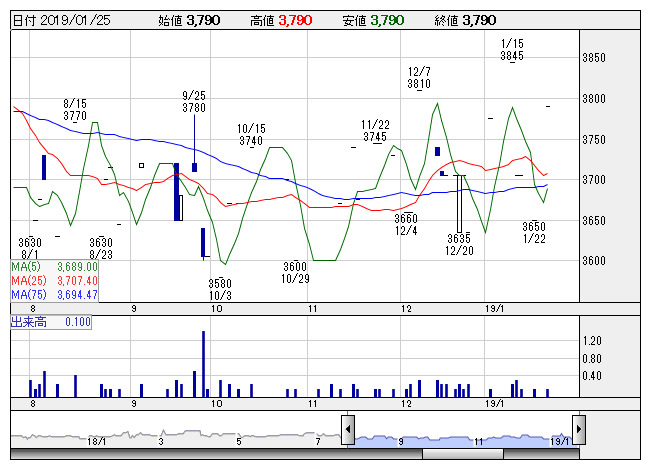

大谷工業 <日足> 「株探」多機能チャートより

大谷工業 <日足> 「株探」多機能チャートより※この業績予想は2019年1月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

大谷工業<5939>

3ヶ月後

予想株価

3,700円

配電・通信線用の架線金物、鉄塔・鉄構が主力。開発・設計から製造まで手掛ける一貫体制が強み。耐久性、安全性に優れた製品が特長。建材部門は受注数が増加。19.3期2Qは増収。収益面は材料コストの増加等が響く。

電力通信部門は販売価格、物量ともに減少。建材部門は堅調。顕在化するインフラ整備や都市再開発が追い風。19.3期通期は増収計画。PBRは妥当水準。流動性は乏しく、当面の株価は動意薄の展開が継続する公算。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期単/F予/5,920/270/270/190/243.84/30.00

20.3期単/F予/6,100/280/280/195/250.25/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/17

執筆者:YK

《FA》

提供:フィスコ