米株

米株

【材料】マクロミル<3978>のフィスコ二期業績予想

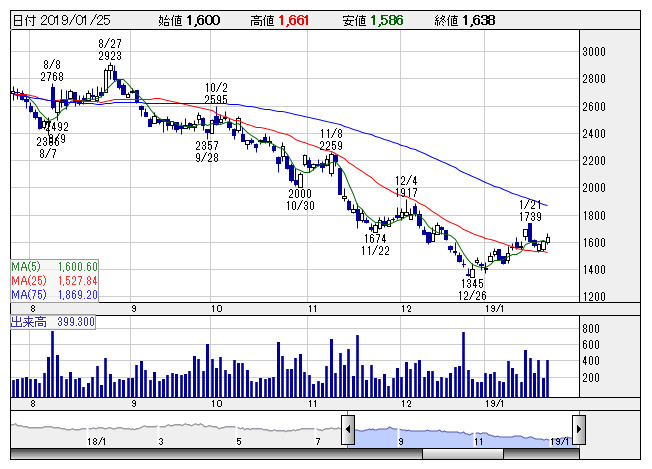

マクロミル <日足> 「株探」多機能チャートより

マクロミル <日足> 「株探」多機能チャートより※この業績予想は2019年1月16日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

マクロミル<3978>

3ヶ月後

予想株価

1,600円

ネットリサーチで国内トップ。アンケート調査や海外市場調査等を手掛ける。リサーチモニター数は500万人超。豊富なリサーチ実績が強み。海外は売上伸長。取引拡大やM&A効果が寄与。19.6期1Qは2桁営業増益。

国内は売上堅調。デジタル・マーケティング関連商材等の販売が伸びる。MetrixLabグループは好調。19.6期通期は2桁増収増益計画。1Q業績は強弱感対立。株価は手掛けづらく、今後のリバウンドは限定的か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.6期連/F予/46,400/8,900/8,300/5,260/132.40/9.00

20.6期連/F予/51,000/9,600/9,000/5,650/142.22/11.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/16

執筆者:YK

《FA》

提供:フィスコ