米株

米株

【材料】セントラル総合開発<3238>のフィスコ二期業績予想

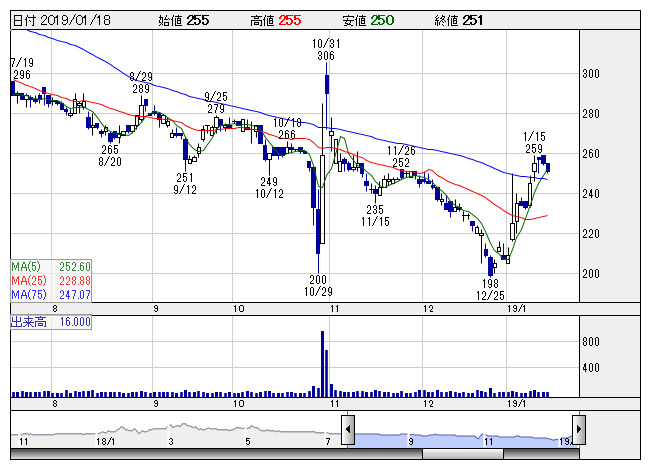

セントラル総 <日足> 「株探」多機能チャートより

セントラル総 <日足> 「株探」多機能チャートより※この業績予想は2018年12月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

セントラル総合開発<3238>

3ヶ月後

予想株価

250円

ファミリータイプの分譲マンションが主力。土地選定から企画、施工、分譲、入居後の管理、修繕までを一貫で行う。潜在需要に対し供給量の少ない新規エリアの開拓を推進。19.3期2Qは契約順調だが例年通り費用先行。

19.3期は首都圏5物件(前期3)、地方圏8物件(同10)が竣工予定。4Qを中心に引渡しが進む。ただ翌期竣工物件の費用が重石。資材高も響く。利益足踏みか。連続増配。指標面の割安感が株価を支える展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/28,000/1,000/700/450/58.14/8.00

20.3連/F予/28,800/1,100/800/500/64.60/9.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/12/28

執筆者:JK

《FA》

提供:フィスコ