米株

米株

【材料】テンアライド<8207>のフィスコ二期業績予想

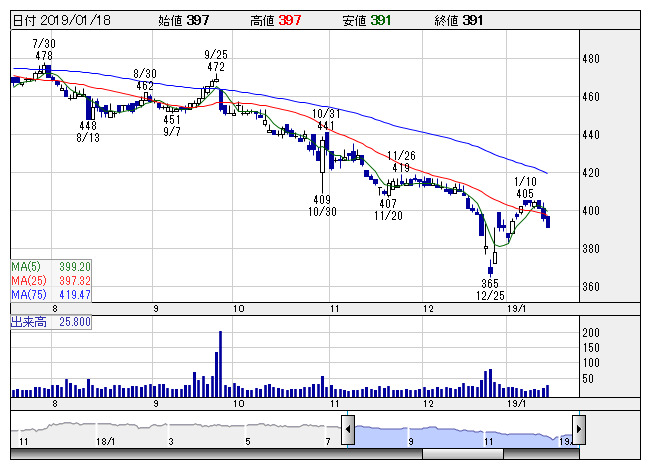

テンアライド <日足> 「株探」多機能チャートより

テンアライド <日足> 「株探」多機能チャートより※この業績予想は2019年1月9日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

テンアライド<8207>

3ヶ月後

予想株価

420円

「旬彩酒場天狗」「和食レストラン天狗」「テング酒場」の三業態を軸に外食事業を展開。昨年3月に低価格の立飲み業態、10月に肉バル業態を開店。昨年9月末の店舗数は首都圏を中心に121店。19.3期2Qは苦戦。

19.3期は天候不順響き既存店の客数鈍い。人手不足や労務環境改善のための諸施策実施で人件費も嵩む。食材高も重石で利益反落か。再開発に伴う店舗閉鎖発生で補償金特益。指標面に割安感なく、株価の上値重いと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/15,270/130/140/110/4.21/0.00

20.3連/F予/15,500/180/190/140/5.35/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/09

執筆者:JK

《FA》

提供:フィスコ