米株

米株

【材料】クロスフォー<7810>のフィスコ二期業績予想

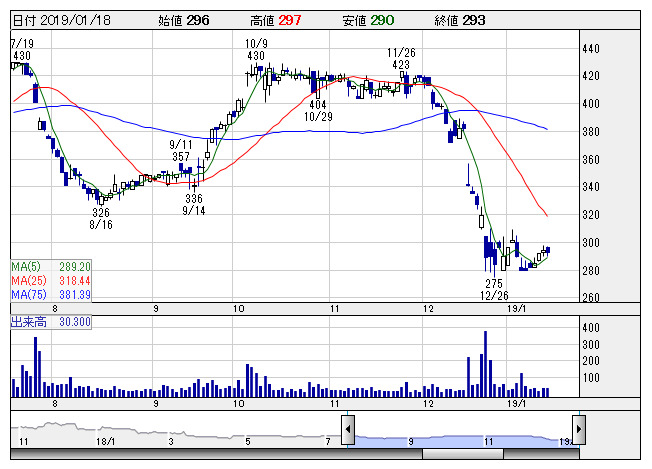

クロスフォー <日足> 「株探」多機能チャートより

クロスフォー <日足> 「株探」多機能チャートより※この業績予想は2019年1月9日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

クロスフォー<7810>

3ヶ月後

予想株価

300円

ジュエリー・アクセサリー製品を製造・販売。ダイヤをゆらす加工技術が強み。国内はOEMが主力。昨年10月にパーツ販売が中心の香港にショールームを開設し、製品販売も開始へ。クリスマスシーズン含む上期が繁忙期。

19.7期は既存顧客向けOEM生産が拡大。自社ブランドの新製品も伸びる。海外は展示会に出展し、中東などの開拓が進む。テレビCM中止で広告宣伝費減少。中国の回復緩慢だが、利益反発へ。株価の戻り限定的と想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.7連/F予/4,340/350/340/205/12.26/2.50

20.7連/F予/4,500/380/370/230/13.76/2.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/09

執筆者:JK

《FA》

提供:フィスコ