米株

米株

【材料】新家工業<7305>のフィスコ二期業績予想

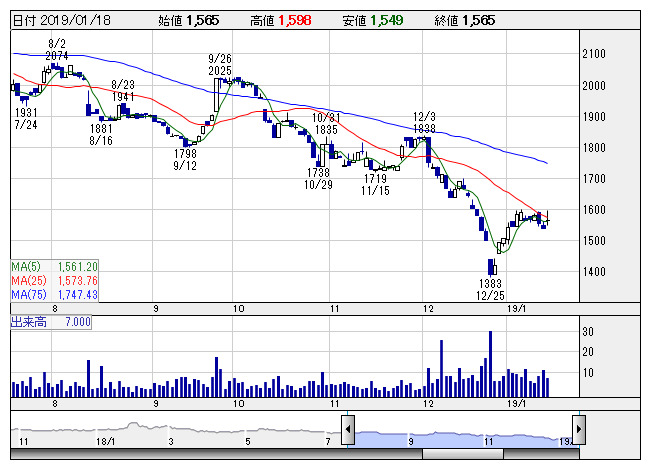

新家工 <日足> 「株探」多機能チャートより

新家工 <日足> 「株探」多機能チャートより※この業績予想は2019年1月8日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

新家工業<7305>

3ヶ月後

予想株価

1,800円

鋼管製品や形鋼製品、自転車用リムなどを製造・販売。提案型営業強化で鋼管製品を拡販。自転車用リムはインドネシア子会社と連携して高付加価値化を推進へ。関西工場跡地は有効活用を検討。19.3期2Qは利益足踏み。

19.3期は普通鋼製品、ステンレス鋼製品ともに需要堅調。値上げ浸透で後半に採算上向く。自転車リム堅調。子会社株式の追加取得に伴うのれん償却負担をこなし、小幅増益へ。指標面の割安感が株価を下支えする展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/42,500/2,200/2,300/1,600/289.48/65.00

20.3連/F予/44,000/2,400/2,500/1,700/307.59/65.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/08

執筆者:JK

《FA》

提供:フィスコ