米株

米株

【材料】千代田化工建設<6366>のフィスコ二期業績予想

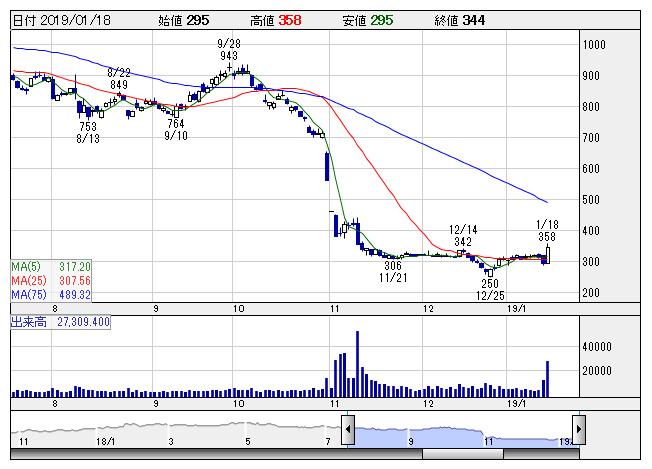

千代建 <日足> 「株探」多機能チャートより

千代建 <日足> 「株探」多機能チャートより※この業績予想は2019年1月7日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

千代田化工建設<6366>

3ヶ月後

予想株価

330円

総合エンジニアリングで国内2位。中東など海外で石油・ガスプラントの実績豊富。米国の大型LNG案件で巨額損失発生。毀損した財務回復に向け、筆頭株主の三菱商事らと協議しながら資金調達急ぐ。継続前提に疑義注記。

19.3期は米国で大型エチレン設備案件を獲得するなど受注堅調。だが米国の大型LNG案件で発生した850億円の追加費用を計上。繰延税金資産の取り崩しで税負担も増す。業績悪化を嫌気し、株価の上値は重いと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/400,000/-86,500/-86,500/-105,000/-405.46/0.00

20.3連/F予/420,000/10,000/10,000/5,000/19.31/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/07

執筆者:JK

《FA》

提供:フィスコ