米株

米株

【材料】キタック<4707>のフィスコ二期業績予想

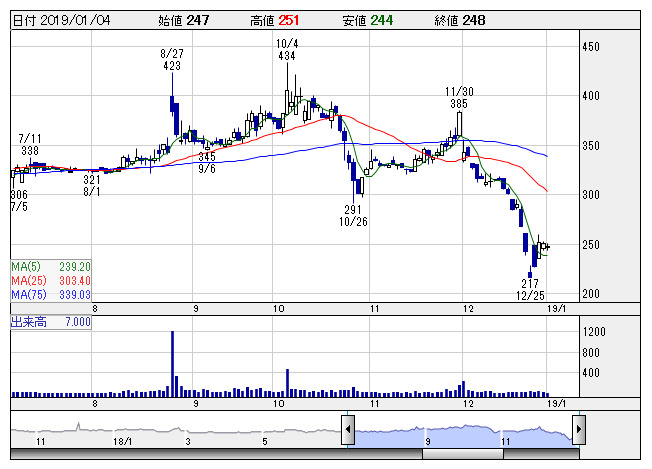

キタック <日足> 「株探」多機能チャートより

キタック <日足> 「株探」多機能チャートより※この業績予想は2018年12月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

キタック<4707>

3ヶ月後

予想株価

300円

新潟県が地盤の建設コンサルタント会社。「防災のキタック」として地すべりや活断層の調査に強み。オフィスや住宅の不動産賃貸も展開。18.10期の売上高は前期とほぼ変わらずも、二桁増益着地。外注費削減等が奏功。

19.10期は主力の建設コンサルタントの堅調な推移が続く見込み。防災・減災対策やインフラの保守・点検の受注に注力。外注費の縮減等の原価管理の徹底を継続。株価は材料出尽くしで売り先行。記念配当2円ははく落。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.10期単/F予/2,700/230/260/180/32.14/5.00

20.10期単/F予/2,800/240/275/190/33.92/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/12/22

執筆者:NI

《FA》

提供:フィスコ