米株

米株

【材料】中外製薬<4519>のフィスコ二期業績予想

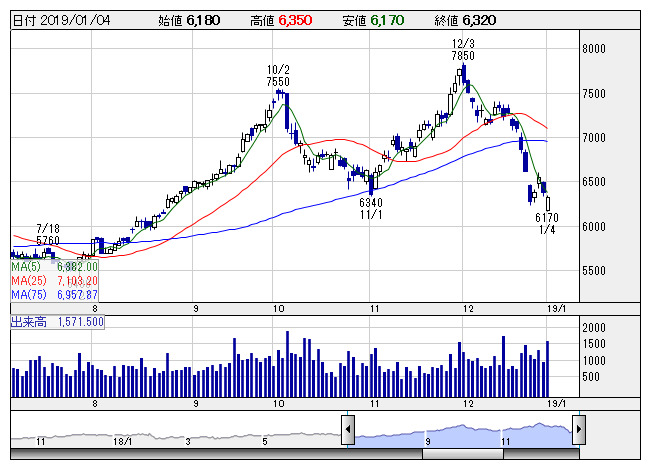

中外薬 <日足> 「株探」多機能チャートより

中外薬 <日足> 「株探」多機能チャートより※この業績予想は2018年12月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

中外製薬<4519>

3ヶ月後

予想株価

7,400円

「タミフル」の販売元の医薬品メーカー。スイスの医薬品大手ロシュ傘下。がんや骨・関節、糖尿病等の医薬品を開発、国内外で販売。18.12期3Q累計は二桁の増収、増益。製商品販売やロイヤルティが堅調に推移。

18.12期はタミフルを除く製商品の国内がん領域の新製品や主力品、骨・関節領域の主力品の堅調な推移が続く見込み。ロイヤルティも堅調。製品別売上構成比の変化による原価率改善も寄与。株価は上昇基調継続。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/541,500/108,000/-/-/147.00/62.00

19.12期連/F予/555,000/120,000/-/-/150.00/62.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/12/21

執筆者:NI

《FA》

提供:フィスコ