米株

米株

【材料】マツダ<7261>のフィスコ二期業績予想

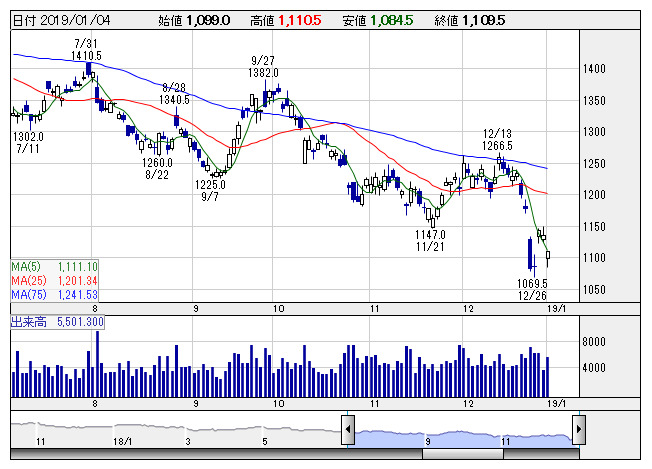

マツダ <日足> 「株探」多機能チャートより

マツダ <日足> 「株探」多機能チャートより※この業績予想は2018年12月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

マツダ<7261>

3ヶ月後

予想株価

1,200円

国内自動車メーカー。トヨタと業務資本提携。スカイアクティブ・テクノロジー、魂動デザイン等が特長。中国、メキシコ等に生産拠点。グローバル販売台数は増加。クロスオーバー系車種が好調維持。19.3期2Qは増収。

日本は「CX-8」が販売貢献。「CX-5」も高水準の販売台数を維持。北米はカナダ、メキシコで販売台数増。ロシア好調。19.3期通期は増収計画。外部環境の不透明感が上値抑制要因だが、割安感が株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/3,530,000/70,000/100,000/50,000/79.40/35.00

20.3期連/F予/3,635,000/115,000/142,000/90,000/142.91/35.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/12/24

執筆者:YK

《FA》

提供:フィスコ