米株

米株

【材料】エーアンドエーマテリアル<5391>のフィスコ二期業績予想

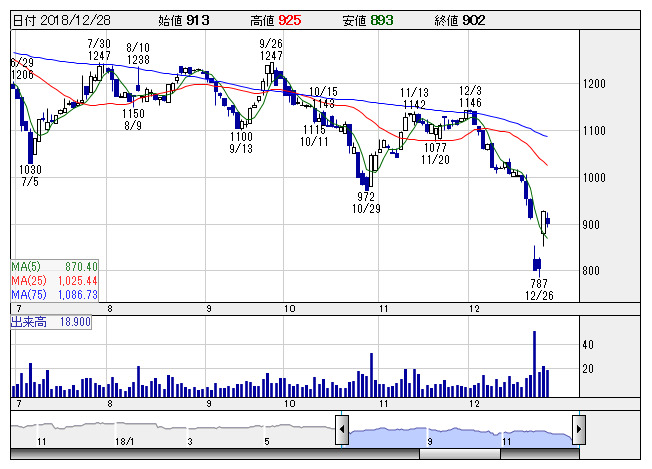

A&AM <日足> 「株探」多機能チャートより

A&AM <日足> 「株探」多機能チャートより※この業績予想は2018年12月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

エーアンドエーマテリアル<5391>

3ヶ月後

予想株価

1,150円

アスクと浅野スレートの合併で誕生。各種不燃ボード等の建材製品、熱遮断を核にした工業製品を展開。耐火二層管はラインアップ拡充。建設・建材事業は堅調。けい酸カルシウム板等は出荷増。19.3期2Qは2桁増益。

耐火二層管はホテル向け、五輪関連施設向け出荷が堅調。宿泊施設向け耐火被覆工事は引き合い旺盛。ブレーキライニングは好調な出荷続く。19.3期通期利益予想を上方修正。割安感は強く、株価は水準訂正先行へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/40,000/2,600/2,400/1,600/209.86/30.00

20.3期連/F予/40,700/2,750/2,550/1,680/220.36/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/12/18

執筆者:YK

《FA》

提供:フィスコ