米株

米株

【材料】河西工業<7256>のフィスコ二期業績予想

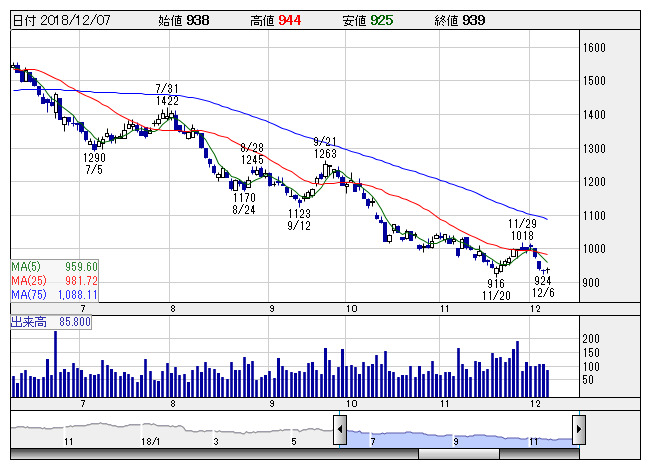

河西工 <日足> 「株探」多機能チャートより

河西工 <日足> 「株探」多機能チャートより※この業績予想は2018年11月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

河西工業<7256>

3ヶ月後

予想株価

1,050円

自動車内装部品メーカー。キャビントリム、ラゲッジトリム、防音部品等が主要製品。日産自動車向け売上比率が高い。内装部品加工ノウハウが強み。国内低調だが、欧州は金型売上が増加。19.3期2Qは売上横ばい。

北米は同社受注車種の減産等が響く。アジア好調。19.3期通期は小幅増収を見込む。収益面は新車立ち上げ準備費用、労務費の増加等が響く。株価調整で業績面は織り込み済み。株価指標の割安感が株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/225,000/10,000/10,200/5,000/129.48/36.00

20.3期連/F予/226,000/11,000/11,200/5,700/147.60/38.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/26

執筆者:YK

《FA》

提供:フィスコ