米株

米株

【材料】ハイマックス<4299>のフィスコ二期業績予想

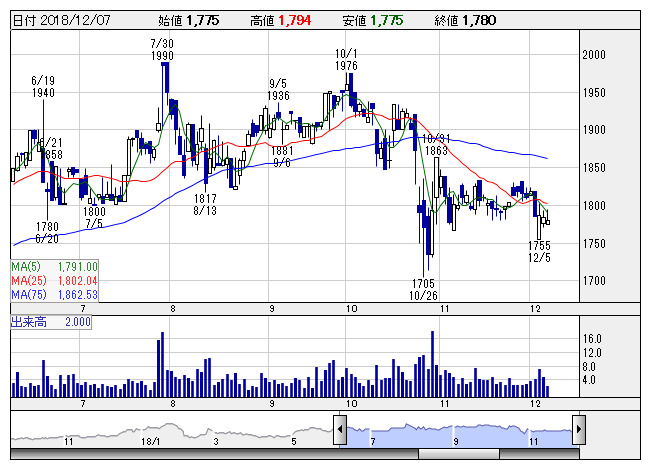

ハイマクス <日足> 「株探」多機能チャートより

ハイマクス <日足> 「株探」多機能チャートより※この業績予想は2018年11月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ハイマックス<4299>

3ヶ月後

予想株価

1,900円

独立系システムインテグレータ。銀行や証券、保険、公共、流通、クレジット分野に特化。新規顧客開拓や海外事業の伸展に注力。システム・メンテナンスは売上伸長。保険業界向け等が拡大。19.3期2Q売上は過去最高。

システム・ソリューションは売上増。銀行業界向け案件は縮小だが、公共及び流通業界向け案件が拡大。生産性向上などで売上総利益は増加。19.3期通期は増収増益見通し。業績面は評価でき、今後の株価は持ち直しへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/14,700/1,000/1,010/675/138.51/50.00

20.3期連/F予/15,700/1,100/1,110/730/149.80/55.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/23

執筆者:YK

《FA》

提供:フィスコ